La « Double LuxCo » est un montage d’acquisition financière structurée d’une société-cible française utilisée par les prêteurs de fonds pour faire obstacle à l’ouverture, à la demande de leur débiteur, d’une procédure de sauvegarde de droit français. Ce montage repose sur un contournement du droit français des procédures collectives en faveur du droit luxembourgeois plus favorable aux créanciers. Aujourd’hui très répandue dans la pratique, il demeure que sa pérennité ne devrait pas être prise pour argent comptant. Cependant, la réaction des tribunaux et/ou du législateur français se fait toujours attendre.

I – Explication du montage et origines

Le montage « Double LuxCo » a été élaboré par la pratique1 pour renforcer les garanties accordées aux prêteurs de fonds dans les opérations d’acquisition financière structurée de sociétés opérationnelles en France, et les protéger contre l’application extensive des règles européennes en matière de procédures d’insolvabilité par les tribunaux français, partant des dispositions pro-débiteurs du droit français des entreprises en difficultés.

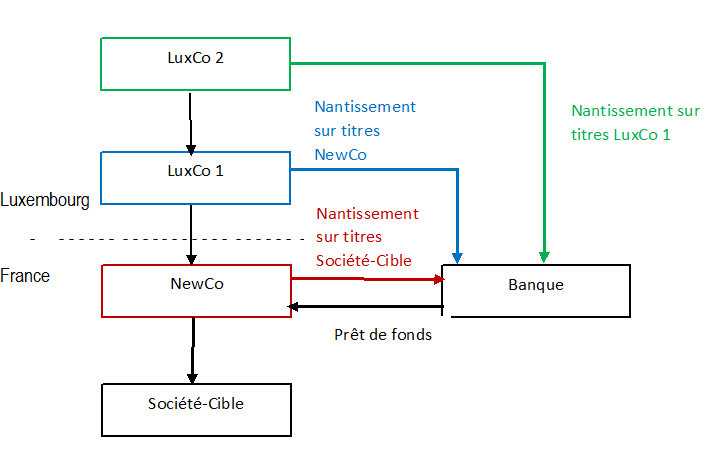

La « Double LuxCo » s’intègre aux opérations de LBO (Leveraged Buy Out) par lesquelles une société ad hoc de droit français (NewCo) est créée en vue d’acquérir les titres d’une société-cible française. La société d’acquisition NewCo s’endette auprès des banques et offre en garantie un nantissement sur les titres de la société-cible. Le montage « Double LuxCo » intervient alors. Ainsi, sont superposées à la NewCo française, deux sociétés holdings créées et domiciliées au Luxemburg : LuxCo 1 détenant les titres de NewCo et LuxCo 2 détenant les titres de LuxCo1. Ces deux holdings ajouteront chacune le nantissement des titres respectivement détenus en garantie supplémentaire au prêt bancaire consentie à la NewCo.

Un schéma simplifié de l’opération se présente comme ci-contre.

La « Double LuxCo » s’est développée à la suite des premiers jugements et arrêts rendus par les juridictions françaises dans l’affaire Coeur Défense. En fait, la pratique n’a pas attendu l’issue finale en 2013 de cette affaire pour recourir à ce montage. Dans cette affaire, le tribunal de commerce de Paris2 avait fait droit à la demande d’ouverture d’une procédure de sauvegarde en France en faveur de la société Heart of la Défense et de sa holding luxembourgeoise Dame Luxembourg, établissant le centre des intérêts principaux (ou COMI, Center of Main Interests) de ces deux sociétés en France et faisant ainsi obstacle à la réalisation d’un pacte commissoire consenti par la holding à ses créanciers.3 Selon la Cour d’appel de Paris4, infirmant le jugement de première instance en ce qu’il ouvre une procédure de sauvegarde au bénéfice de la holding, le seul but de la société Dame Luxembourg était de faire obstacle à la réalisation de ce pacte commissoire. La Cour de cassation5 casse l’arrêt d’appel et renvoi l’affaire devant la Cour d’appel de Versailles6 qui confirme l’ouverture de la procédure de sauvegarde au bénéfice de la holding luxembourgeoise en France. Dans cette affaire, les juridictions françaises prennent ouvertement le parti inconditionnel du débiteur montrant par conséquent l’insuffisance des montages LBO à une seule holding luxembourgeoise.7

Au contraire, la « Double LuxCo » permet de se prémunir contre le risque d’ouverture d’une procédure de sauvegarde dite « hostile », c’est-à-dire celle qui a pour but de faire obstacle à la réalisation des sûretés consenties aux créanciers en vue de leur imposer un plan de restructuration de la dette. Partant, elle rétablit le pouvoir de négociation des prêteurs de fonds face à un débiteur tentant d’échapper à ses engagements contractuels initiaux et aux garanties consenties aux créanciers.8 Ce montage stabilise les opérations d’acquisition par LBO.9 De plus, il organise l’application du droit luxembourgeois des sûretés et des entreprises en difficultés qui est plus souple en terme de liberté contractuelle et plus « lender-friendly » en cas de défaut du débiteur.10

Prenons le temps d’expliciter les avantages procurés par la « Double LuxCo ». L’efficacité d’un tel montage au regard des objectifs précédemment décrits est indéniable. En effet, le nantissement consenti par la holding de tête LuxCo 2 sur les titres de sa filiale LuxCo 1 est soumis au droit luxembourgeois car conclu par une société de nationalité luxembourgeoise sur des biens meubles incorporels localisés au Luxembourg. C’est sur la localisation des titres de LuxCo 1 que repose l’ensemble du montage en ce qu’elle permettra l’application de l’article 5 du Règlement européen n°1346/2000 du 29 mai 2000 relatif aux procédures d’insolvabilité, traitant des droits dits « in rem » en les excluant du champ de compétence de la lex concursus en cas d’ouverture d’une procédure d’insolvabilité européenne.11 Pour cela, il est

important de prévoir la consignation des titres aux porteurs de LuxCo 1 sur le territoire du Grand-Duché.12 Si une procédure de sauvegarde est ouverte en France sur l’une quelconque des sociétés du montage, du fait de la qualification d’un COMI sur le territoire français par les juges nationaux, l’article 5 devrait pouvoir s’appliquer et entraîner la réalisation du nantissement et la prise de contrôle par les créanciers du groupe. Même dans l’hypothèse où une procédure d’insolvabilité principale ou secondaire serait ouverte à l’encontre de LuxCo 1 et 2 au Luxembourg, le droit national n’entraînerait pas la paralysie des nantissements sur titres,13 de par une « transposition libérale » de la Directive européenne 2002/47/CE du 6 juin 2002 concernant les contrats de garanties financières.14 Ajoutons à cela la liberté contractuelle offerte par le droit luxembourgeois dans la rédaction du contrat de nantissement. Pourront être stipulées des clauses établissement des cas de réalisation prématurée de la sûreté (comme par exemple la simple délivrance d’un avis d’accélération15) ou l’exercice indirect des droits de vote attachés aux actions nanties permettant de nommer et révoquer les dirigeants, et de court-circuiter une tentative déloyale d’ouverture d’une procédure de sauvegarde.16

Cependant, plusieurs inconvénients afférents à la constitution d’une « Double LuxCo » sont reconnus par la pratique. Elle est coûteuse, ne serait-ce que par la nécessité de créer trois entités juridiques au lieu d’une seule.17 D’un point de vue fiscal, la modification des thin cap rules française par la Loi de finance pour 2011 limite la déduction par la NewCo des intérêts dus à la banque du fait de la garantie consentie par LuxCo 2 qui ne peut bénéficier d’une intégration fiscale avec la société d’acquisition française.18 C’est une structure complexe et lourde à mettre en place mais aussi à gérer, ce qui fait qu’elle n’est conseillée que pour des opérations d’acquisition de large envergure.19 Enfin, l’incertitude demeure quant à sa pérennité essentiellement parce qu’aucun de ces relativement récents montages n’est passé sous le crible des juges nationaux jusqu’alors. Notamment, la jurisprudence correspondante à l’article 5 du Règlement n’est pas abondante pour ne pas dire quasi-inexistante et les interrogations sur son interprétation et son application sont assez nombreuses.20

4

II – Qu’est-ce qui a changé ?

Pas grand-chose ! Les « Double LuxCo » sont toujours aussi utiles et se multiplient dans la pratique21, nonobstant l’incertitude sur la question de savoir si les juges français, après l’ambitieuse affaire Coeur Défense, se laisseront faire !

Qu’en est-il du législateur ? A-t-il intérêt à laisser vivre ce type de montage visant, pour les créanciers, à contourner la compétence des juges et du droit français protecteurs des débiteurs ? N’aurait-il pas intérêt à ramener le contentieux en France ?

Certains auteurs préconisent d’améliorer le régime légal et fiscal de la fiducie-sûreté, car celle-ci pourrait répondre au besoin de protection souhaitée par les prêteurs de fonds dans le cadre des opérations de LBO contre l’ouverture de procédure de sauvegarde « hostiles ».22 La fiducie-sûreté est alors perçue comme un moyen de retrouver une certaine attractivité du droit français des sûretés et des procédures collectives pour les créanciers. Il s’agirait de créer une fiducie-sûreté entre la société d’acquisition, constituante, et la banque, fiduciaire-bénéficiaire. Le contrat de fiducie stipulerait que le fiduciaire recevrait les dividendes et exercerait le droit de vote attaché aux titres composant le patrimoine fiduciaire selon les instructions du constituant, sous réserve d’une défaillance de la part du débiteur dans l’exécution de ses obligations au titre du contrat de prêt. La clef du montage est de s’assurer qu’aucune convention de mise à disposition des biens du patrimoine fiduciaire au bénéfice du constituant ne pourra être qualifiée, afin d’éviter l’application des dispositions de l’article L622-23-1 du code de commerce.23 La propriété dite « économique » des titres présents dans le patrimoine fiduciaire ne doit pas demeurer entre les mains du constituant sous peine de faire obstacle au transfert de propriété des titres au bénéficiaire lors de l’ouverture de la procédure de sauvegarde.24 Il serait d’ailleurs opportun de prévoir que l’objet social de la société d’acquisition ne soit pas la détention et l’exercice des droits attachés aux titres de la société-cible. Néanmoins, pour obtenir la confiance des banques, la fiducie-sûreté française a besoin de précisions légales et jurisprudentielles.25

Le 4 septembre 2013, le ministre de l’économie a présenté au Parlement un projet de loi de simplification et de sécurisation de la vie des entreprises. Ce projet a été voté le premier octobre dernier par l’Assemblée Nationale et sera discuté au Senat très prochainement. Quelques objectifs dans le cadre d’une réformes du droit des entreprises en difficultés peuvent être énoncés, à savoir renforcer les incitations à la recherche d’accord négocié avec les créanciers, faciliter l’accès à de nouveaux financements lors des procédures de conciliation, renforcer l’efficacité de la procédure de sauvegarde par un adaptation à la situation juridique du débiteur et de ses partenaires (étant reproché un régime de la procédure de sauvegarde trop calqué sur celui de la procédure de redressement judiciaire alors que leurs logiques respectives sont par essence inconciliables), enfin la recherche de solution permettant le

maintien de l’activité de l’entreprise. Il ne semble pas dans l’intention du législateur de reformer le droit des procédures de sauvegarde dans le sens d’un rééquilibrage en faveur des créanciers, ni même ne sont évoquées des améliorations du droit des sûretés ou simplement des précisions sur le régime de la fiducie-sûreté.

Cependant, le législateur à l’opportunité de mettre un terme à l’exponentiel développement de la « Double LuxCo » comme structure d’acquisition des sociétés opérationnelles françaises. L’intérêt ne serait pas tellement d’empêcher les prêteurs de fonds de se réfugier dans la juridiction luxembourgeoise26 mais plutôt d’accéder, dans la mesure où il serait raisonnable de le faire, au souhait de protection accrue des créanciers contre l’ouverture de procédures de sauvegarde « hostiles ».

La structure de la « Double LuxCo » ne sert pas en priorité à assurer un remboursement de la dette. Les clauses contractuelles insérées dans le contrat de nantissement, à la faveur du droit luxembourgeois, permettent d’assurer la réalisation du nantissement avant l’ouverture d’une procédure de sauvegarde. Son but est plutôt d’empêcher les comportements opportunistes de certains débiteurs soit en prévenant l’ouverture d’une procédure collective, soit en la désamorçant une fois la prise de contrôle du débiteur effectuée par la réalisation du nantissement.27 Le créancier se retrouve alors à la tête d’une entité opérationnelle dont il n’a que faire de la gestion. Ce n’est pas une issue désirable pour les deux parties, prêteur de fonds et emprunteur. Il faut voir ce type de montage comme une menace contre les comportements potentiellement déloyaux d’un débiteur qui s’est engagé contractuellement28 après négociations, plutôt que comme un penchement excessif de la balance en faveur des créanciers au détriment du débiteur. Si le débiteur est en quelque sorte loyal, en ce qu’il recourt à bon escient et dans l’esprit de la loi à la procédure de sauvegarde, la prise de contrôle prématurée du groupe par le prêteur de fonds ne sera pas d’un grand intérêt. De nouvelles négociations, notamment dans le cadre d’une procédure de conciliation, seraient sûrement préférables pour les deux parties.

En soutien de cette vision, il est intéressant de citer les travaux de Sophie Vermeille29 sur le positionnement théorique du droit français des entreprises en difficultés.30 Selon l’auteur, le droit français des procédures collectives et des sûretés manque de cohérence et de prévisibilité, attributs pourtant nécessaires pour que les investisseurs puissent mesurer et maitriser les risques inhérents aux opérations auxquelles ils participent. Il en va de l’accès au financement des entreprises françaises.31 Ainsi, le droit français aurait fait le choix d’une approche unique de la société « entrepreneuriale »32 qui n’est pas représentative des sociétés d’acquisitions telles que Dame Luxembourg dans l’affaire Coeur Défense. Le législateur pourrait protéger les prêteurs de fonds contre l’aléa moral de certains dirigeants ou associés des sociétés débitrices, notamment en cas de « vraies sociétés à responsabilité limitée »,33 à l’image du Chapter 11 de droit américain.34

Les comportements opportunistes détournant les règles de la procédure de sauvegarde en faveur d’intérêts contraires à l’esprit de la loi ne devraient pas être encouragés. Il serait dans ce cas opportun de ramener le contentieux sous la compétence du droit français et retrouver la confiance des investisseurs. Cette vision devrait être conciliable avec les objectifs cités du projet de loi du ministre de l’économie, même si de prime abord ils semblent en conflits. Encore faut-il y penser.

Charlotte FAVARO

Master 2 Opérations et Fiscalité Internationales des Sociétés – Promotion 2013/2014

____________________________________________________________________________________________________

1 Dammann, R. & A. Lavenant, ‘Percer le mystère du montage « double luxCo »’, Bulletin Joly Entreprises en Difficulté, 1 septembre 2013, n° 5, p. 268.

2 Tribunal de commerce de Paris, 9 septembre 2009

3 Dammann, R. & L. de Germay, ‘L’épilogue de l’affaire Coeur Défense : Quels enseignements en tirer ?’, Bulletin Joly Sociétés, 1 Avril 2012, n° 4, p. 329.

4 Cour d’appel de Paris, 25 février 2010, RG n° 09/22756

5 Cour de cassation, Chambre commerciale, financière et économique, 8 mars 2011, pourvois n° 10-13.988, 10-13.989 et 10-13.990.

6 Cour d’appel de Versailles, 19 Janvier 2012 ; voir aussi Cour d’appel de Versailles, 13e chambre, 28 Février 2013, n°12/06573

7 Dammann, R. & A. Lavenant, loc. cit.

8 Vermeille, S., ‘Règle de droit et développements des modes de financement alternatifs au crédit bancaire…’, Revue Trimestrielle de Droit Financier, 2012, n° 2, p. 28 ; voir aussi Golshani, S., A. A. Hojabr, D. De Moüy & A. Vergnat, ‘The Double LuxCO Stracture: A restructuring remoteness tool ?’, Orrick’s Private Equity Global Insights, August 2011, disponible à http://www.orrick.com/Events-and-Publications/Documents/3995.htm; Dammann, R. & A. Lavenant, loc. cit.

9 Dammann, R. & A. Lavenant, loc. cit.

10 Ibid.

11 « L’ouverture de la procédure d’insolvabilité n’affecte pas le droit réel d’un créancier ou d’un tiers sur des biens corporels ou incorporels, meubles ou immeubles — à la fois des biens déterminés et des ensembles de biens indéterminés dont la composition est sujette à modification — appartenant au débiteur, et qui se trouvent, au moment de l’ouverture de la procédure, sur le territoire d’un autre Etat membre. […] »

12 Dammann, R. & A. Lavenant, loc. cit.

13 Ibid.

14 Dammann, R., ‘L’utilisation de la fiducie comme technique’, Revue des Procédures Collectives, Mai 2013, n° 3, dossier 20.

15 Golshani, S., A. A. Hojabr, D. De Moüy & A. Vergnat, loc. cit.

16 Dammann, R. & A. Lavenant, loc. cit.

17 Ibid.

18 Golshani, S., A. A. Hojabr, D. De Moüy & A. Vergnat, loc. cit.

19 Ibid.

20 Ibid., voir aussi Marshall, J., ‘Article 5 (Rights in rem)’, The Furture of European Insolvency Regulation Conference, disponible à www.eir-reform.eu/uploads/…/Jennifer_Marshall.pdf.

21 Nombreux sont les cabinets qui exposent ce type de montage pour leur clients, 8Advisory (http://www.8advisory.com/Transactions-nouvelles-pratiques-et-tendances_a141.html), Latham&Watkins (http://www.lw.com/presentations/leveraged-finance-in-france-2012.pdf), Ogier (http://www.ogier.com/publication%20library/Luxembourg%20Finance%20-%20Double%20LuxCo%20Structuring.pdf), White&Case (http://www.whitecase.com/files/Publication/c9dc8836-69ab-451d-8373-442425bccfef/Presentation/PublicationAttachment/3584053e-449a-4467-92f7-5799c18b2454/Alert_The_Double_LuxCo_Structure_and_Its_Application%20in%20French%20Leveraged%20Acquisition_F.pdf).

22 Dammann, R. & A. Lavenant, loc. cit. ; voir aussi Vermeille, S., loc. cit.

23 Dammann, R. & A. Lavenant, loc. cit.

24 Dammann, R., loc. cit.

25 Dammann, R. & A. Lavenant, loc. cit. ; voir aussi Dammann, R., loc. cit.

26 Qualifiée de « paradis juridique » par Vermeille, S., loc. cit.

27 Il faudra démontrer aux juges que les conditions d’ouverture de la sauvegarde ne sont pas réunies.

28 Golshani, S., A. A. Hojabr, D. De Moüy & A. Vergnat, loc. cit.

29 Chercheur, Laboratoire d’économie du droit, Université Panthéon-Assas (Paris 2) – PRES Sorbonne Universités, Directrice de l’Institut Droit & Croissance.

30 Vermeille, S., loc. cit.

31 Entravé par des pratiques telles que l’exigence de la mise en place de structures complexes d’acquisition comme la « Double LuxCo »

32 Société dite « entrepreneuriale » : Reposant sur le capital humain de son dirigeant, Vermeille, S., loc. cit.

33 C’est-à-dire qui ne sont pas à l’essence même de l’entreprise qu’elle détienne, contraire de société « entrepreneuriale »

34 L’esprit du Chapter 11 protège l’entreprise et non pas de la propriété des associés, et prévoit pour cela la possibilité d’exclure de la procédure ou des négociations des associés. Depuis 2012, la droit allemand dispose également de règles similaires ; Vermeille, S., loc. cit.