En septembre 2013, l’Organisation de Coopération et de Développement Économiques (OCDE) et les pays du G20 ont adopté la création d’un projet visant à prendre des mesures et recommandations afin de lutter contre l’optimisation fiscale agressive des grandes entreprises. Le Plan d’action en 15 points contre l’érosion de la base d’imposition et le transfert de bénéfices, plus communément appelé le Projet BEPS (Base Erosion and Profit Shifting) (1), était lancé.

Deux ans plus tard, le 5 octobre 2015, l’OCDE a présenté la version finale de ces mesures, parachevant ainsi la première phase du projet (2) qui visait tout particulièrement les GAFAM (Google, Facebook, Amazon et Microsoft). Jamais un projet fiscal d’une telle ampleur — plus de 115 pays et juridictions impliqués — n’avait bénéficié d’un tel engagement et d’une telle mobilisation.

Selon la définition de l’OCDE, l’érosion de la base d’imposition et le transfert de bénéfices fait référence aux « stratégies de planification fiscale qui exploitent les failles et les différences entre les règles fiscales nationales et internationales en vue de transférer artificiellement des bénéfices dans des pays ou territoires où l’entreprise n’exerce guère d’activité réelle, mais où ils sont faiblement taxés. Cela aboutit à une charge fiscale faible voire nulle pour l’entreprise » (3). Dès lors, s’est engagée une profonde volonté de réforme de la fiscalité au niveau international et européen.

À ce titre, la Directive (UE) 2016/1164 du 12 juillet 2016 établissant des règles pour lutter contre les pratiques d’évasion fiscale qui ont une incidence directe sur le fonctionnement du marché intérieur a été adoptée le 21 juin 2016 par le Conseil. Cette directive, plus connue sous le nom de Directive ATAD (Anti Tax Avoidance Directive), s’inscrit dans la lignée du projet BEPS de l’OCDE. Elle traduit la volonté de l’Union européenne de « déclarer la guerre aux paradis fiscaux et de mettre fin aux schémas d’évasion fiscale qui gangrènent le continent » (4).

Notre développement se focalisera sur la mise en œuvre au sein de l’Union Européenne, de l’Action 4 du Projet BEPS visant à limiter l’érosion de la base d’imposition faisant intervenir les déductions d’intérêts et d’autres frais financiers. Selon l’article 11, §1 de la directive, les États membres ont jusqu’au 31 décembre 2018 pour transposer la directive. Toutefois, s’ils disposent de règles nationales de limitation des intérêts aussi efficaces que celles prévues par la directive, celle-ci peut être transposée au plus tard le 1er janvier 2024.

Dans ce contexte, le Projet de Loi de Finances (PLF) pour 2019, qui fait actuellement l’objet d’une commission mixte paritaire convoquée le 12 décembre 2018 (5), a prévu de transposer dès à présent, au sein de son article 13, les règles de limitation des charges financières énoncées par la directive. La France ne semble donc pas souhaiter faire usage de la dérogation prévue à l’article 11 de la directive, qui lui aurait permis de conserver son dispositif actuel de limitation des charges financières jusqu’en 2024.

La directive cible tout particulièrement les montages abusifs de déduction d’intérêts financiers. En droit français, le législateur a prévu de multiples dispositifs de limitation de la déductibilité des charges financières, dont le fonctionnement est complexe. Cependant, ils ont pour trait commun une limitation de la déductibilité des charges financières dans le résultat fiscal de la société. Cela aboutit à réintégrer une partie des charges financières déduites en comptabilité et accroît mécaniquement le résultat imposable. Pour y voir plus clair et comprendre les changements apportés par le PLF 2019, il convient de présenter chacun des dispositifs.

Nous analyserons par cet article l’impact de la transposition de la directive sur les dispositifs de limitations de la déductibilité des charges financières déjà existants en droit français.

Notre développement présentera successivement les dispositifs actuels et futurs de déductibilité des charges financières prévus par le droit commun (I), applicables en présence de sociétés liées (II) et enfin propres aux sociétés membres d’un groupe intégré (III).

I. Les mesures applicables à toutes les sociétés soumises à l’IS : dispositifs de droit commun

Il existe en droit positif deux dispositifs applicables à toutes les sociétés soumises à l’IS. Le premier est une limitation générale de déductibilité des charges financières (A) et le second prévoit la réintégration des charges financières relatives à l’acquisition de titres de participation (B).

A. Le « rabot » fiscal : dispositif de plafonnement général de déductibilité des charges financières (article 212 bis du CGI

Présentation

La déductibilité des charges financières entraîne des stratégies d’entreprises visant à réduire le résultat imposable. L’assiette de l’impôt est réduite par deux voies principales : un endettement excessif ou un taux d’intérêt excessif. L’alourdissement des charges a une influence immédiate sur le résultat de l’entreprise soumise à l’IS.

Pour contrer ces stratégies, la France dispose depuis 2012 d’une mesure générale de plafonnement de la déductibilité des charges financières, aussi appelée « rabot fiscal », prévue par l’article 212 bis du Code Général des Impôts (CGI). Ce dispositif prévoit en effet que les charges financières nettes (6) supportées par une société soumise à l’IS ne sont déductibles qu’à hauteur de 75%.

Concrètement, les charges financières nettes de l’entreprise seront donc réintégrées dans le résultat imposable à hauteur de 25% de leur montant.

Cette règle s’applique aux sociétés soumises à l’IS, de plein droit ou sur option, lorsque le montant des charges financières nettes est égal ou supérieur à 3 millions d’euros. Ce seuil fait office de couperet : une fois ce seuil franchi, la réintégration est impérative. Si le seuil n’est pas franchi, l’entreprise peut donc déduire l’intégralité de ses charges financières.

Suppression du dispositif par le PLF 2019

L’article 13 du PLF 2019, qui s’appliquera aux exercices ouverts à compter du 1er janvier 2019 (7), transpose l’article 4 de la directive ATAD. À ce titre, il procède à une réforme d’ensemble du régime de déductibilité des charges financières des entreprises.

La règle du « rabot » et son pendant pour les sociétés membres d’un groupe fiscal intégré présentés ci-après seront tous deux supprimés au profit de la mise en place d’un nouveau dispositif ayant une finalité commune.

L’article 13 établit en effet une règle de plafonnement de déduction des charges financières nettes dans la limite du plus élevé des deux montants suivants : 3 millions d’euros ou 30% de l’EBITDA (8) (Earnings Before Interest, Taxes, Depreciation, and Amortization ; ou Bénéfice Avant Intérêts, Impôts et Dotations aux Amortissements — BAIIDA en français).

Le seuil élevé de cette nouvelle limite de déduction devrait permettre aux PME (petites et moyennes entreprises) de conserver l’essentiel de la déductibilité de leurs charges financières.

En outre, l’article 13 prévoit une série d’exemples précisant les contours de la notion de charges financières nettes. Cette initiative devrait donc permettre de clarifier la notion et de limiter par conséquent le contentieux sur ce point. Ainsi, seront notamment pris en compte : les paiements effectués dans le cadre de prêts participatifs ou d’emprunts obligataires, les intérêts capitalisés inclus dans le coût d’origine d’un actif, les gains et pertes de change relatifs à des prêts, les intérêts versés au titre de contrats de couverture portant sur les emprunts de l’entreprise, les frais de garanties relatifs à des opérations de financement, ou encore les « frais de dossier liés à la dette ».

B. L’amendement Carrez : dispositif de réintégration des charges financières relatives à l’acquisition de titres de participation (article 209 IX du CGI)

Présentation

L’objectif de ce dispositif, dont la mise en œuvre est complexe, est de lutter contre certains schémas d’optimisation. Dans cette configuration, une société française qui s’endette afin d’acquérir des titres pourra déduire ses charges financières de son résultat imposable. Mais en réalité, la décision d’acquisition des titres vient d’une société étrangère, mère de la société française, qui exercera en fait les pouvoirs de décision et de contrôle afférents aux titres acquis.

Les acquisitions de titres de participation concernées sont celles bénéficiant du régime d’exonération des plus-values à long terme. En outre, l’entreprise acquérant les titres doit être soumise à l’IS, ce qui fait de ce dispositif une règle de droit commun.

Dans ces conditions, le dispositif de l’article 209 IX du CGI prévoit que les charges financières liées à l’acquisition de titres de participation ne sont pas déductibles si la société cessionnaire ne peut démontrer que c’est elle (ou une société du groupe établie en France) qui (i) prend effectivement les décisions relatives à ces titres et (ii) exerce effectivement le contrôle ou une influence sur la société émettrice.

En effet, si la preuve de ces deux conditions n’est pas rapportée, les charges financières de l’exercice devront être réintégrées de manière extra-comptable par la société cessionnaire, à hauteur d’une quote-part forfaitaire des charges financières (9).

Il en résulte très logiquement que si l’entreprise rapporte la preuve que ces deux conditions sont réunies, elle pourra déduire intégralement ses charges financières, dans la limite évidente des autres dispositifs de droit commun.

Enfin, la limitation est écartée lorsque :

(i) la valeur totale des titres de participation détenus par la société est inférieure à 1 millions d’euros à la clôture de l’exercice ;

(ii) l’entreprise démontre que les titres n’ont pas été financés par un emprunt ;

(iii) le ratio d’endettement du groupe auquel la société appartient est supérieur ou égal à son propre ratio d’endettement.

Cette règle avait donc initialement pour objectif de mettre à mal les schémas d’acquisition artificiels dans lesquels les décisions relatives aux titres sont en réalité imposées par une société étrangère contrôlant le cessionnaire (la société française).

Suppression du dispositif par le PLF 2019

Le PLF 2019 prévoit, au même titre que le mécanisme du rabot, de supprimer le dispositif Carrez. Cette décision peut s’expliquer notamment par son atteinte évidente à la liberté d’établissement et la liberté de circulation des capitaux. En effet, cette règle s’applique sur la base d’un critère discriminant selon que la société cessionnaire soit établie en France ou à l’étranger (10).

À ce titre, dans une décision rendue le 30 novembre 2018 (11), le Conseil constitutionnel a, suite au renvoi d’une QPC par le Conseil d’État (12), déclaré conforme à la Constitution, avec réserve, ce mécanisme de limitation de la déduction des charges financières d’acquisition de titres de participation. En effet, il décide que les dispositions contestées ne méconnaissent pas les principes d’égalité devant la loi et devant les charges publiques. Toutefois, celles-ci ne sauraient, « sans instaurer une différence de traitement […], interdire la déduction des charges financières afférentes à l’acquisition de titres de participation lorsqu’il est démontré que le pouvoir de décision sur ces titres et, le cas échéant, le pouvoir de contrôle effectif sur la société acquise sont exercés par des sociétés établies en France autres que les sociétés mère ou sœur de la société détentrice des titres et appartenant au même groupe que cette dernière ».

En outre, la disparition de ce dispositif est probablement due, au même titre que celle du rabot, « à son caractère redondant et à la complexité qui résulterait de sa juxtaposition avec les nouvelles règles » (13).

II. Les mesures de limitation de déductibilité des charges financières en présence d’un prêt entre sociétés liées au sens de l’article 39-12 du CGI

Le législateur s’est efforcé d’instaurer plusieurs mesures ayant pour objectif de limiter la déductibilité des charges financières d’un prêt consenti entre deux sociétés d’un même groupe. Plus particulièrement, elles visent les sociétés liées au sens de l’article 39-12 du CGI (14), c’est-à-dire lorsque l’une détient directement ou indirectement la majorité du capital social de l’autre ou y exerce en réalité le pouvoir de décision, et lorsqu’elles sont placées l’une et l’autre sous le contrôle d’une autre société.

En effet, il pourrait être dans l’intérêt fiscal des deux sociétés parties à l’emprunt de « gonfler » le taux d’intérêt : cette manœuvre permet d’une part à la société emprunteuse de réduire l’assiette de l’impôt en déduisant ces intérêts dans un pays à fort fiscalité, et d’autre part pour la société prêteuse d’augmenter sa base imposable dans un pays à faible fiscalité en augmentant sa base imposable de par les intérêts qu’elle a reçus.

À ce titre, un premier mécanisme permet de lutter contre la sous-capitalisation d’une société (A), tandis qu’un deuxième prévoit d’éviter les conséquences négatives dues aux produits hybrides (B).

A. Le dispositif de lutte contre la sous-capitalisation (article 212 CGI)

Présentation

Cette mesure a pour objectif de lutter contre la pratique répandue de sous-capitalisation d’une société membre d’un groupe, c’est-à-dire le choix du financement de la société par un endettement afin de déduire fortement des charges financières plutôt que par des apports en capital.

La première mesure de ce dispositif est la limitation du taux d’intérêt du prêt : l’article 212, I, a du CGI (15) prévoit en effet que les intérêts résultant d’un prêt consenti entre sociétés liées sont déductibles dans la limite du taux maximal prévu à l’article 39-1-3° du CGI (16).

De plus, l’article précise que le capital de la société doit avoir été entièrement libéré, à défaut de quoi la déduction des intérêts est impossible.

Cependant, une dérogation est prévue par le texte, sous réserve que la société emprunteuse apporte la preuve qu’elle aurait pu obtenir un tel taux auprès d’établissements ou d’organismes financiers indépendants dans des conditions analogues.

La deuxième mesure de ce dispositif est la limitation du montant lui-même de l’endettement, qui correspond à la situation effective de sous-capitalisation. À ce titre, l’article 212, II du CGI considère une société comme sous-capitalisée lorsque les intérêts dus excèdent cumulativement les trois limites (dit « ratios ») suivantes :

(i) le ratio d’endettement (thin cap) : le montant des avances consenties par les sociétés apparentées est supérieur à 1,5 fois le montant de ses capitaux propres ;

(ii) le ratio de couverture (interest coverage ratio) : le montant des intérêts versés à des sociétés apparentées est supérieur à 25% du résultat courant avant impôts, majoré du montant de ces intérêts, des amortissements et de la quote-part des loyers de crédit-bail ;

(iii) le ratio des intérêts servis : le montant des intérêts versés par la société est supérieur à celui reçu par les sociétés apparentées.

Si ces trois ratios sont cumulativement remplis, la société est présumée sous-capitalisée et le montant des intérêts qui excède le plus élevé de ces ratios devra être réintégré, sauf si cette fraction est inférieure à 150 000€.

Notons enfin que les sociétés ayant une activité financière (établissements de crédit principalement) ne sont pas concernées par ce dispositif, et que d’autres exceptions sont prévues par l’article 212, II, 3 du CGI.

Suppression des ratios de sous-capitalisation par le PLF 2019

Le PLF 2019 prévoit que les charges financières s’entendent de celles qui sont « déductibles après application du I de l’article 212 ». La première mesure de limitation du taux d’intérêt du prêt présentée ci-avant est donc maintenue.

Par ailleurs, le Projet prévoit de supprimer les ratios de sous-capitalisation. Cependant, il introduit une nouvelle limitation de déduction des intérêts en cas de sous-capitalisation qui aura pour objet de durcir les conséquences fiscales de la sous-capitalisation d’une entreprise.

Ainsi, le PLF prévoit que si le montant des intérêts versés excède 1,5 fois le montant des capitaux propres de l’entreprise à l’ouverture ou à la clôture de l’exercice considéré, les charges financières nettes de l’entreprise ne seraient déductibles que dans la limite du plus élevé des deux montants suivants : 1 millions d’euros ou 10% de son EBITDA fiscal.

Il faut souligner que cette limite s’appliquera à l’intégralité des charges financières nettes de l’entreprise, y compris celles afférentes aux sommes mises à disposition par des entreprises non liées. Cela entrainera une conséquence majeure pour l’entreprise en situation de sous-capitalisation, qui verra le plafond général de déduction de l’ensemble de ses charges financières se diviser par trois.

Signalons enfin que ce dispositif de lutte contre la sous-capitalisation a été tout récemment amendé par les députés. En effet, si l’entreprise apporte la preuve que le ratio d’endettement du groupe consolidé auquel elle appartient est supérieur ou égal à son propre ratio d’endettement, alors le dispositif ne s’appliquerait pas. Précisons enfin que cette règle s’applique également pour les groupes intégrés fiscalement.

B. Le dispositif anti-hybride : lutte contre les schémas d’endettement artificiel entre sociétés liées (article 212, I, b)

Présentation

La lutte contre les produits hybrides est un objectif clairement annoncé par l’OCDE depuis un rapport de février 2013 relatif à la lutte contre l’érosion de la base d’imposition et le transfert de bénéfices. Cependant, et sans attendre que des mesures ne se mettent en place au niveau international par le biais de l’OCDE, le législateur français a adopté des textes visant à éliminer les situations de double non-imposition découlant de la juxtaposition de différents systèmes juridiques nationaux.

En effet, le problème des produits hybrides repose sur une divergence de qualification d’une même opération par deux États entraînant une déduction d’un côté et une exonération de l’autre. Selon une définition de l’OCDE, les produits hybrides sont des « instruments dont le régime fiscal est différent dans les pays concernés, étant le plus souvent considérés comme des titres de dette dans un pays et comme des titres de participation dans un autre » (17). L’idée est que le versement d’un intérêt est une charge pour la société française et par ailleurs un produit pour la société prêteuse étrangère qui bénéficie du versement de l’intérêt. Cette différence de qualification peut déboucher sur une « double non-imposition ».

Une opération sera, par exemple, analysée dans l’État de résidence de la société mère comme un apport en capital. Les dividendes versés par une filiale seront ainsi exonérés en application d’un régime tel que le « mère-fille ». Mais si cet apport est qualifié, dans l’État de résidence de la filiale, de prêt, cette dernière pourra déduire de son résultat les intérêts versés. Ces différences d’approches juridiques entraînent donc à la fois une exonération de la société mère et une déduction de charges au niveau de la filiale.

Pour le législateur, il est parfaitement logique que le versement de cet intérêt, rémunérateur pour la société prêteuse, soit imposé auprès de la société prêteuse et cela à un taux minimal. Si ce n’est pas le cas, on ne voit pas pourquoi la société française pourrait bénéficier de la déduction de charges financières au titre du paiement de cet intérêt. Car il y aurait alors un double avantage : du côté de la société française débitrice déduisant des charges, mais également du côté de la société créancière qui, sur cette même somme admise en déduction chez la débitrice, bénéficie d’un intérêt rémunérateur peu ou pas imposé ! Cela peut aboutir à fortement avantager un groupe formé par des sociétés liées entre elles.

C’est pourquoi, pour les exercices clos à compter du 15 septembre 2013, une entreprise débitrice résidente française et soumise à l’IS ne peut déduire les charges financières dues à une entreprise française et soumise à l’IS ne peut déduire les charges financières dues à une entreprise créancière qui lui est liée, que cette dernière soit résidente française ou non, que si elle démontre que ces charges sont imposées chez la créancière en tant que produits et cela à un taux correspondant au moins au quart de l’impôt sur les sociétés français.

Survie du dispositif de lutte contre les produits hybrides dans le PLF 2019

La transposition de la directive ATAD en droit français n’aura semble-t-il aucune conséquence sur le dispositif français de lutte contre les produits hybrides. Ainsi, l’article 212, I, b du CGI et son dispositif ne devraient pas être impactés par la transposition.

III. Les mesures de limitation de la déductibilité des charges financières dans un groupe intégré

Le législateur a par ailleurs jugé bon d’adopter des mesures applicables tout particulièrement dans le cadre des groupes intégrés. Cette configuration a donné lieu à l’adoption de règles spécifiques qui se sont traduites par l’adoption de l’amendement Charasse (A) et d’un dispositif spécifique de plafonnement de déductibilité des charges financières au sein d’un groupe intégré (B) mais également par l’adoption de règles nouvelles dédiées au groupes (C).

A. L’amendement Charasse : la réintégration des charges financières en cas de « rachat à soi-même » (article 223, B, alinéa 7)

Présentation

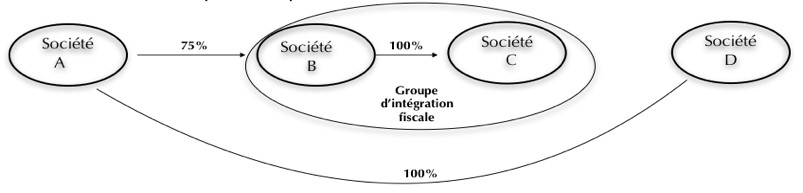

Ce dispositif a pour but de lutter contre l’optimisation fiscale agressive. En effet, l’amendement Charasse vise à limiter la possibilité pour les sociétés de déduire des charges en cas de « ventes à elles-mêmes ». L’opération de « vente à soi-même » peut être illustrée ainsi :

Dans cette situation, imaginons que la société B, fille de la société A, décide d’acquérir 100% des titres de la société D afin que celle-ci entre dans le périmètre d’intégration. La tentation de la société B sera de s’endetter très fortement pour réaliser ce rachat, afin de déduire des intérêts du résultat d’ensemble du groupe. En réalité, cela revient à créer une situation d’endettement artificiel contre laquelle le législateur a décidé de lutter. On constate qu’en l’espèce, une société du groupe, la société B, achète à l’actionnaire qui contrôle le groupe – la société A – les titres de la société D, laquelle va devenir membre du groupe intégré. Mais c’est en réalité comme si la société A vendait à elle-même les titres de la société D car la société B lui appartient. L’endettement de la société B est artificiel, et cela uniquement dans le but de créer des déductions dans le groupe et de diminuer de manière volontaire le résultat d’ensemble.

Pour résumer, le dispositif Charasse concerne en réalité une hypothèse : celle dans laquelle une société A cède à titre onéreux les titres d’une autre société D à une société B qu’elle contrôle. Dans ce cas, en application de l’article 223 B alinéa 7, on réintégrera alors fiscalement une quote-part de charges financières dans le résultat d’ensemble du groupe fiscalement intégré, et ce à compter de l’exercice d’acquisition et pendant les huit années suivantes.

Survie du dispositif Charasse dans le PLF 2019

Le PLF 2019 ne prévoit pas la suppression de l’amendement Charasse. Se pose alors la question de l’articulation de ce dernier avec le nouveau dispositif de déduction des charges financières dans le cadre d’un groupe intégré issu de la directive ATAD.

Le nouveau dispositif considère les différentes sociétés d’un groupe intégré comme formant une entité unique et tient compte, à ce titre, de la somme des charges financières nettes de chacune des sociétés du groupe. Concrètement, la somme de ces charges financières ne doit pas dépasser 30% de l’EBITDA fiscal du groupe ou 3 millions d’euros si ce dernier montant est supérieur, sous peine de réintégration.

Si l’articulation de l’amendement Charasse et de ce nouveau plafonnement est un point qui mériterait d’être précisé dans la loi de finances pour 2019, il semble compatible avec le nouveau plafonnement de déduction des charges financières. En effet, les deux dispositifs procèdent d’une logique différente : l’amendement Charasse impose une réintégration automatique des charges financières déduites au sein d’un groupe intégré dans le cas particulier de la vente à soi-même, alors que le nouveau dispositif issu de la directive ATAD ne fait qu’imposer un plafonnement lorsque des charges financières sont déductibles. L’un concerne donc des charges financières déductibles et vient en limiter le montant, là où l’autre qualifie certaines charges de non déductibles dès le départ.

B. Dispositif spécial de plafonnement de la déductibilité des charges financières (article 223 B bis)

Présentation

Le dispositif actuel de l’article 223 B Bis du CGI pose une règle de limitation générale de déductibilité des charges financières nettes quand des sociétés font partie d’un groupe intégré. Ce dispositif est ainsi applicable aux sociétés membres d’un groupe au sens de l’article 223 A du CGI.

Autrement dit, ce texte s’applique lorsqu’une société mère se constitue seule redevable de l’impôt sur les sociétés dû au titre des résultats de l’ensemble constitué par elle-même et les sociétés dont elle détient au moins 95% du capital de façon directe ou indirecte par l’intermédiaire de sociétés ou d’établissements stables membres du groupe.

Lorsque le montant des charges financières nettes du groupe intégré est au moins égal à 3 millions d’euros, la société mère doit réintégrer au résultat d’ensemble 25% des charges financières nettes qui sont liées aux sommes laissées ou mises à disposition des sociétés membres du groupe par des personnes physiques ou morales qui sont hors groupe.

Suppression du dispositif spécial de limitation des charges financières par le PLF 2019

La transposition de la directive ATAD en droit français et la réforme des règles de déduction des charges financières qu’elle induit vont être lourdes de conséquences pour ce dispositif, qui sera amené à purement et simplement disparaître, au même titre que le dispositif du « rabot » présenté ci-avant.

Les conséquences de la disparition de l’article 223 B Bis du CGI pour les entités membres d’un groupe intégré seraient les suivantes.

Tout d’abord, les différentes sociétés membres d’un groupe fiscal intégré seraient considérées comme étant une entité unique pour l’application du nouveau régime. Puis, l’ensemble des charges financières nettes du groupe — entendues comme la somme des charges financières nettes de chaque société membre du groupe prise individuellement — serait déductible dans la limite de 3 millions d’euros ou de 30% de l’EBITDA du groupe, le plus élevé de ces deux montants étant retenu.

C. L’ajout de règles complémentaires pour les groupes

Le calcul de la déductibilité des charges financières dans le cadre d’un groupe intégré est précisé. En effet, lorsqu’un groupe fiscal intégré est inclus dans un périmètre de consolidation par intégration globale, il est possible de bénéficier d’une déduction complémentaire de 75% du montant des charges financières nettes non admises en déduction au titre de la limite des 3 millions d’euros ou de 30% de l’EBITDA. L’octroi de ce mécanisme est subordonné à la condition que le ratio entre les fonds propres et l’ensemble des actifs déterminés au niveau du groupe fiscal intégré doit être supérieur ou égal à ce même ratio déterminé au niveau du groupe consolidé.

Par ailleurs et comme indiqué précédemment, la mise en place d’un dispositif de lutte contre la sous-capitalisation est prévue au niveau du groupe. Le calcul tiendrait compte des fonds propres du groupe fiscal intégré afin de le comparer avec son taux d’endettement auprès d’entreprises liées au sens de l’article 39, 12 du CGI. En cas de constat d’une situation de sous-capitalisation, le groupe ne serait admis à déduire ses charges financières nettes que dans la limite d’un million d’euros ou 10% de l’EBITDA fiscal du groupe intégré. Cette situation serait doublement pénalisante car le groupe ne pourrait alors pas bénéficier du supplément de déduction de 75% prévu pour les groupes consolidés.

Marie Vuillemin et Antoine Gravier

Master 2 Opérations et Fiscalité Internationales des Sociétés

Université Paris 1 Panthéon-Sorbonne

Références:

(1) OCDE, Plan d’action concernant l’érosion de la base d’imposition et le transfert de bénéfices.

(2) Michael Tyrala, Projet BEPS de l’OCDE et du G20 sur l’érosion de la base d’imposition et le transfert de bénéfices – évaluation par le secrétariat du TUAC.

(3) OCDE, A propos de BEPS et du cadre inclusif.

(4) Francis Lefebvre Formation Directive ATAD : quel impact en France ?

(5) NDLR à la date de rédaction de cet article.

(6) Charges financières nette = charges financières exposées par l’entreprise – montant des produits financiers dont l’entreprises a disposé.

(7) Projet de loi de finances pour 2019, art. 1 II.

(8) EBITDA = résutat fiscal soumis à l’IS –(charges financières nettes + amortissements et provisions admis en déduction nets des reprises imposables + gains et pertes).

(9) Montant des charges financières au cours de l’exercice x (prix d’acquisition des titres de participation / montant moyen de la dette de la société au cours de l’exercice).

(10) Rémi Dalmau « L’article 209 IX du CGI à l’épreuve de la jurisprudence fiscale communautaire » RD banc fin 2012 étude 16 ; Daniel Gutmann, « Charges financières : la réforme de l’amendement Carrez », Lexplicite.

(11) CC 30 novembre 2018 décision n° 2018-748 QPC, Sté Zimmer Biomet France Holdings SAS.

(12) CE 8e et 3e chambres, 19 septembre 2018, n°421688, Sté Zimmer Biomet France Holdings SAS

(13) « Projet de loi de finances pour 2019 », Dr. Fisc 2018, n°40, 411.

(14) CGI, art. 39-12 : « […] Des liens de dépendance sont réputés exister entre deux entreprises : a-lorsque l’une détient directement ou par personne interposée la majorité du capital social de l’autre ou y exerce en fait le pouvoir de décision ; b- lorsqu’elles sont placées l’une et l’autre, dans les conditions définies au a, sous le contrôle d’une même tierce entreprise ».

(15) CGI, art. 212, I, a : « I. – Les intérêts afférents aux sommes laissées ou mises à disposition d’une entreprise par une entreprise liée, directement ou indirectement, au sens du 12 de l’article 39, sont déductibles : a) Dans la limite de ceux calculés d’après le taux prévu au premier alinéa du 3° du 1 du même article 39 ou, s’ils sont supérieurs, d’après le taux que cette entreprise emprunteuse aurait pu obtenir d’établissements ou d’organismes financiers indépendants dans des conditions analogues ».

(16) CGI, art. 39-1-3° : « Les intérêts servis aux associés à raison des sommes qu’ils laissent ou mettent à la disposition de la société, en sus de leur part du capital, quelle que soit la forme de la société, dans la limite de ceux calculés à un taux égal à la moyenne annuelle des taux effectifs moyens pratiqués par les établissements de crédit et les sociétés de financement pour des prêts à taux variable aux entreprises, d’une durée initiale supérieure à deux ans ».

(17) OCDE, Dispositifs Hybrides — Questions de politique et de discipline fiscales, [En ligne], mars 2012.

Sources :

[1] Directive (UE) 2016/1164 du Conseil du 12 juillet 2016 établissant des règles pour lutter contre les pratiques d’évasion fiscale qui ont une incidence directe sur le fonctionnement du marché intérieur.

[2] Projet de Loi de Finances pour 2019.

[3] BOFIP.

[4] M. COZIAN, F. DEBOISSY et M. CHADEFAUX, Précis de fiscalité des entreprises, LexisNexis, 42° éd., 2018/2019

[5] Mémento Fiscal, Editions Francis Lefebvre, 2018.

[6] Site internet du journal Les Echos.

[7] Site internet de l’OCDE.

[8] BLESTEL, E. CHAUVE, N. GELLI, S. BOUAFFASSA, J. MAS et P. VAN DE PERRE, 2018, « Projet de loi de finances pour 2019 — aperçu des principales mesures », De Pardieu Brocas Maffe.

[9] Christine CHASSAIGNE, 2015, « Les intérêts d’emprunt acquittés par les entreprises sont-ils toujours déductibles ? », Vox-Fi.

[10] Taj, société d’avocats, 2017, « Lutte contre les dispositifs hybrides », Le blog de Taj.

[11] L’Agefi Quotidien, 2018, « Les professionnels du LBO s’inquiètent de la transposition de la directive atad », L’Agefi actifs.