Un an après Picard, Courtepaille faisait à son tour l’objet d’un troisième rachat successif sous forme de LBO. Dans les deux cas, les valorisations étaient élevées (10,7 fois l’EBE dans le cas de Picard et 8,7 fois l’EBITDA dans le cas de Courtepaille). Dans les deux cas, encore une fois, une (grosse) partie de la somme nécessaire à l’acquisition[1] était empruntée auprès d’un seul créancier (ICG dans le cas de Courtepaille), sous la forme d’un prêt uni tranche. Il est dès lors d’autant plus étonnant que Picard affiche une santé insolente [2] tandis que Courtepaille s’est enfoncé dans le même temps dans une grave crise financière. Pourtant, à y regarder de plus près, l’arbre Picard est celui qui cache la forêt des LBO. L’affaire Courtepaille n’est que le cas le plus spectaculaire d’une vague de restructurations qui a consacré la place prépondérante prise par les créanciers[3] dans ces opérations.

Le cas le plus spectaculaire car il a vu l’exercice des garanties concédées par le principal actionnaire à l’endroit du fonds créancier de l’uni tranche, le fond anglais Intermediate Capital Group (ICG), résultant en la prise de contrôle par ICG de Courtepaille[4]. Et car elle a donné lieu au rendu de plusieurs décisions de justice, tant en France qu’au Luxembourg. Cette affaire est l’occasion de revenir sur le fonctionnement du mécanisme de la double LuxCo. Elle a donné lieu à la première décision française sur la question et permis de clarifier certains points débattus. Et on peut penser que l’efficacité du montage a été totale puisqu’il a permis de protéger le créancier.

Si l’efficacité pratique du montage semble ici démontrée, le contexte de la mise en œuvre de la garantie par le créancier n’est néanmoins pas celui pour lequel la structure de double LuxCo avait été conçue à l’origine. Ce mécanisme vise, en effet, à rééquilibrer la relation entre créanciers et débiteurs dans le cadre d’opérations financières d’envergure[5]. En effet, certains emprunteurs arrivaient à renverser le rapport de force créancier/débiteurs en menaçant leurs bailleurs de fonds d’ouvrir une procédure de sauvegarde[6]. L’affaire est d’ailleurs relativement aisée ; en vertu de l’article L620-1 du code de commerce, il suffit en effet de démontrer que l’entreprise fait face à des difficultés insurmontables, difficultés qui n’ont pas forcément à être liées à l’activité elle-même.

Une illustration particulièrement frappante de cette stratégie de placement en sauvegarde « agressive » peut être retrouvée dans l’affaire Cœur Défense, laquelle a donné lieu à de longs développements jurisprudentiels et doctrinaux. L’affaire Courtepaille est quant à elle le résultat d’un long processus de dégradation de la situation financière du groupe. Elle a été marquée par l’échec des tentatives de négociation qui ont pu être tentées. L’encadré ci-dessous en donne un rapide résumé chronologique.

Rappel des faits :Mars 2011 LBO de Fondations Capital et du CMB aux côtés du management pour un montant de 245 millions d’euros. Pour réaliser l’acquisition, 160 millions d’euros sont empruntés auprès d’ICG sous la forme d’un emprunt uni tranche. Les différents actionnaires nantissent leurs titres et créances au profit d’ICG. 31 Décembre 2013 Premier bris de covenant avec le non-respect du levier « Pro Forma », entrainant un renchérissement du coût de la dette. Janvier 2014 Un premier projet de refinancement de la dette échoue. Novembre 2014 ICG déclare ne pas avoir l’intention d’exercer ses droits en cas de bris de convenant jusqu’au 15 mars 2015. Décembre 2014 Le second ratio prévu par les convenants est également brisé. Selon un rapport d’Eight Advisory, la dette nette représente alors 6,97 fois l’Ebitda contre les 6,5 permis. Selon les termes du contrat de prêt, ICG peut exercer son nantissement sur les titres et créances détenues par Fondations Capital dans CTP Investissement SARL, principal actionnaire de Courtepaille GPA. Premier trimestre 2015 Négociations entre ICG et Fondations Capital pour trouver un terrain d’entente ; ICG demande une recapitalisation ce que Fondations Capital semble refuser. 30-31 Mars 2015 Un protocole permettant un sursis de dix mois est signé entre Fondations Capital et ICG. Son entrée en vigueur est conditionnée à la validation de l’accord par le CM CIC et le management de Courtepaille avant midi le 31 mars ; ces derniers refusent de valider l’accord. 1-7 avril 2015 ICG exerce sa garantie le 1 avril et s’approprie les titres nantis par Fondations Capital le 7 avril. |

Si l’on en revient maintenant au montage double LuxCo lui-même. Cette technique a été présentée comme la solution pour assurer une protection efficace des créanciers dans des opérations de financement lourdes, à l’international. La fiabilité de ce montage a néanmoins été remise en cause au fil du temps par un certain nombre d’auteurs[7]. Pointant le fait que le montage n’a jamais vraiment été éprouvé devant les juridictions françaises, ils rappellent les lourdeurs opérationnelles inhérentes à la constitution et au fonctionnement des différentes sociétés. La nécessité d’assurer un fonctionnement actif des dites sociétés afin de s’assurer que le COMI sera bien localisé au Luxembourg (clause de maintien du COMI ou d’interdiction de transfert du siège ; négociation et signature des contrats financiers au Luxembourg ; etc…) apparaissant comme la cause de ces lourdeurs. Et ce pour un résultat qui reste incertain ; comment préjuger avec suffisamment de certitude de l’attitude que choisira le juge français, lequel a toujours su faire preuve de souplesse s’agissant de la localisation du COMI de sociétés étrangères et ce malgré la jurisprudence de la CJUE tentant d’encadrer les critères de localisation[8].

Dans un deuxième temps, la question qui pouvait se poser était celle de la réception de la garantie de droit luxembourgeois par les juridictions françaises. Si la première question est malheureusement laissée de côté dans l’affaire Courtepaille, la question de la réception de la garantie de droit luxembourgeois par les juridictions françaises a néanmoins ici trouvée réponse. Cette affaire est, à notre connaissance, la toute première décision dans laquelle la mise en œuvre de la garantie de droit Luxembourgeois est examinée par un tribunal dans le cadre d’une double LuxCo.

Les différentes décisions rendues dans le cadre de l’affaire Courtepaille[9] en ont finalement confirmé la réception et donc, in fine, la validité théorique du montage. Après un premier temps consacré à un retour sur le montage utilisé dans l’affaire et à son utilité dans le cadre d’un montage de type LBO pour le créancier, ce que vient d’ailleurs confirmer la présente affaire, nous nous arrêterons sur les enseignements directs de l’affaire en termes de réception de la garantie de droit luxembourgeois par les juridictions françaises.

I- Une confirmation a posteriori de l’intérêt de la double LuxCo dans le cas d’un montage de LBO

A) Une forme d’emprunt originale, l’uni tranche

Originaire des Etats-Unis où il est apparu à la fin des années 1990, le financement uni tranche est apparu en France pour la première fois en 2007, lors du rachat de Delsey par Argan Capital[10]. Il correspond au financement d’un actif par une seule ligne de crédit, mêlant une dette senior et une dette mezzanine, accordée par un fond d’investissement.

Autre caractéristique importante de ce type de financement, il est remboursable in fine, ce qui offre une flexibilité financière à l’entreprise tout en réduisant le risque de défaut du débiteur[11]. Dans le cadre de Courtepaille, le prêt était entièrement remboursable (in fine) en 2019. Cette flexibilité a néanmoins pour contrepartie des conditions rigoureuses, qui trouvent leur expression dans les covenants de dette. Dans le cas du contrat de prêt d’ICG à Fondations capital, les covenants prévoyaient que GPA Courtepaille devait respecter deux ratios. D’une part, un levier « Financier Pro Forma ». Un non-respect de ce levier entrainait un renchérissement progressif du coût de la dette.

Et d’autre part, un levier « financier réel » défini comme le rapport entre l’Endettement Financier Net Consolidé et l’EBITDA Consolidé. Celui-ci ne devait dépasser 7,5 : 1,00 à tout moment jusqu’au troisième anniversaire inclus de la date d’émission (soit mars 2014) puis à 6,5 : 1,00 à tout moment après cette date. Ainsi que le rappelle Alexandre Rajbhandari[12], était également inclus dans le contrat de prêt une clause de nantissement qui permettait à ICG, en cas de non-respect du dit covenant, de s’emparer du contrôle exclusif de GPA Courtepaille (cf. infra). Etait ainsi un cas de réalisation, en plus d’un cas de défaut, un bris du levier financier réel supérieur.

La mise en place de telles barrières est nécessaire dans le cas d’un emprunt in fine : le bris de convenant est le seul moyen de s’assurer que le groupe ne fera pas défaut sur sa dette ; et ce car aucun défaut ne saurait, par définition, dans le cas d’un emprunt in fine comme l’emprunt uni tranche, être constaté avant l’arrivée à maturité du prêt. C’est ici qu’on voit tout l’intérêt d’un montage de type double LuxCo pour un créancier : outre le fait qu’il permet d’éviter l’entrée en procédure collective du débiteur, il permet au créancier de rapidement prendre le contrôle de l’actif sous-jacent avant que le débiteur ne fasse défaut. Cette prise de contrôle présente, à notre sens, deux avantages majeurs pour le créancier.

En premier lieu, elle permet d’anticiper les difficultés à un stade où celles-ci peuvent encore trouver une solution, par exemple par une recapitalisation que l’investisseur initial serait réticent à réaliser mais que le créancier serait en mesure de réaliser par un réaménagement de la dette ; c’est le cas de l’affaire Courtepaille. De plus, elle assure un débouclage rapide de l’opération compromise, notamment par une cession de l’actif appréhendé.

B) Mise en œuvre et intérêt de la double LuxCo dans le cas de Courtepaille

Le montage de type « double LuxCo » permet de constituer une sureté hors d’atteinte des juridictions françaises, dans l’hypothèse où le débiteur indélicat chercherait à se faire placer en sauvegarde

Il consiste en la superposition à la Holding française d’acquisition et donc à la cible française, de non pas une mais deux sociétés de droit luxembourgeois, en assortissant cette superposition d’un nantissement des titres de la seconde société luxembourgeoise par la première. Ce raisonnement s’appuie sur les dispositions de l’article 5§1 du Règlement 1346/2000 relatif à l’ouverture des procédures d’insolvabilité, qui assurent la protection des droits réels étrangers en dérogeant au principe d’universalité de la procédure collective : les créanciers disposant de droits réels qui grèvent des actifs du débiteur se trouvant, au jour de l’ouverture de la procédure, sur le territoire d’un autre Etat Membre de l’Union Européenne ne sont pas affectés par l’ouverture de cette procédure (leurs droits réels sont préservés, et ils peuvent être mis en œuvre malgré le principe d’interdiction des poursuites, ce qui revient à exclure les biens grevés de l’actif de la procédure).

Dès lors, si les titres nantis sont effectivement localisés au Luxembourg, ils sont hors d’atteinte des juridictions françaises qui décideraient d’ouvrir une procédure de sauvegarde au bénéfice de la société française ou même de la première société luxembourgeoise. Quant à la société Luxembourgeoise « tête de groupe », il importe que le Centre de ses Intérêts Principaux (ou COMI) soit effectivement localisé au Luxembourg.

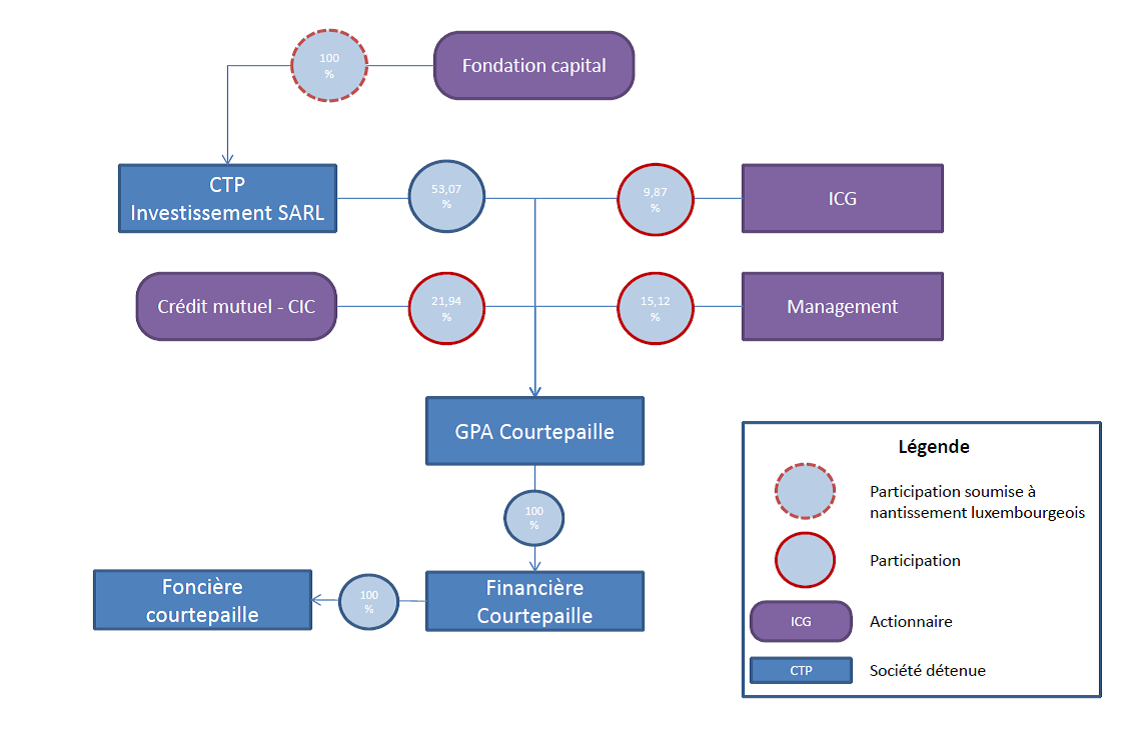

Ainsi toutes les conditions d’application de l’article 5 se trouvent réunies, et le créancier peut réaliser sa sûreté indépendamment de toute procédure de sauvegarde. Instrument de protection du créancier, ce montage devient également un atout dans le cadre d’éventuelles négociations entre le créancier et son débiteur. Le montage double LuxCo repose donc sur deux mécanismes. D’une part la superposition des sociétés luxembourgeoises qui permet d’assurer une localisation des titres nantis, et donc de la sûreté, en dehors de France. D’autre part, sur la sûreté elle-même : le nantissement de droit luxembourgeois. La décision de l’autorité de la concurrence est particulièrement éclairante sur la structure mise en place lors de l’acquisition de Courtepaille par Fondations Capital, et notamment la clause de nantissement[13]. Le schéma ci-dessus en propose une synthèse.

On constate tout d’abord que Fondations Capital a nanti, en vertu du droit luxembourgeois, la totalité des parts sociales et des obligations qu’elle détenait dans CTP Investissement SARL (société de droit luxembourgeois) au bénéfice d’ICG. C’est ici que se loge le premier étage de la LuxCo. Le choix du droit Luxembourgeois a un intérêt très particulier : aux termes d’une loi du 5 août 2005[14], il est en effet possible pour les parties de définir contractuellement l’évènement qui permettra la réalisation du nantissement, au-delà du seul constat de la défaillance du débiteur

Ainsi l’article 1-6 de la loi luxembourgeoise du 5 août 2005[15] prévoit comme « fait entraînant l’exécution de la garantie»: une défaillance ou tout autre événement convenu entre les parties, dont la survenance, en vertu du contrat de garantie financière ou du contrat contenant l’obligation financière couverte ou en application de la loi, habilite le preneur de la garantie à réaliser ou à s’approprier la garantie financière ou déclenche une compensation avec déchéance du terme. Par conséquent, les parties ont toute latitude de définir un fait déclencheur qui ne sera pas lié à la déchéance du terme. Cette possibilité de créer un événement autonome permettant la réalisation de la sûreté constitue la marque d’un abandon de la théorie de l’accessoire, en ce qu’elle permet de dissocier fait déclencheur de la garantie et exigibilité de la créance garantie.

En d’autres termes, cela permet de transformer contractuellement le non-respect d’indicateur financier (ici le « Levier Financier Réel ») en un cas de réalisation des obligations Senior. Et ce malgré le fait que la créance, remboursable in fine, ne soit pas encore exigible. Lors de la survenance d’un tel événement, le créancier devient immédiatement propriétaire des titres nantis, tout en ayant potentiellement une obligation de restitution au cas où la créance ne deviendrait jamais exigible. Le créancier n’a donc pas à prononcer la déchéance du terme lorsqu’un des faits déclencheurs autonomes survient. Il n’a même pas à mettre en demeure le garant au préalable[16].

Cette mécanique permet à ICG SAS, sur simple notification, de réaliser son nantissement dès lors que le dit ratio n’est pas respecté. Deuxième étape, les actionnaires directs de GPA Courtepaille, ont à leur tour consenti à ICG une garantie aux termes de laquelle ils se sont engagés à payer, à due proportion de leur participation, une partie des emprunts souscrits par le groupe auprès d’ICG. Cette garantie était limitée à des cas de défaillance prévus contractuellement. En garantie de ces engagements, chacun de ces actionnaires a nanti, en vertu du droit français, les titres qu’il détenait dans GPA Courtepaille au bénéfice d’ICG.

II- La double LuxCo à l’épreuve du feu : une validation du modèle théorique

Quel(s) enseignement(s) pratique peut-on dès lors tirer de l’affaire Courtepaille, et plus précisément de l’arrêt du Tribunal de Commerce de Paris quant au montage de type double LuxCo et à sa réception ?

Tout d’abord, on doit noter que les différentes décisions de justice ont été rendues en dehors de toute procédure collective. La structure double LuxCo a donc subi son baptême du feu dans un contexte différent de celui pour lequel elle avait été créée. On ne peut donc se risquer à tirer quelque conclusion définitive que ce soit sur la viabilité du montage dans un contexte différent. Même si notre opinion est que les décisions présentes sont de bon augure, la question de la localisation du COMI des différentes sociétés, et donc de l’application de l’article 5§1 du règlement 1346/2000 doit donc être renvoyée à une décision ultérieure. En effet, la présente affaire démontre à tout le moins l’efficience du montage en ce qui concerne la mise en œuvre de la garantie elle-même. Or n’est-ce pas le point le plus important : le nantissement luxembourgeois étant « la clef de voute du montage » [17]

On peut donc penser que cette décision constitue une base favorable à la validation du montage dans sa dimension la plus large. Pourquoi la décision du Tribunal de Commerce est-elle si importante ? Cela tient au caractère particulier du nantissement de droit luxembourgeois. L’argumentation développée par CM-CIC afin d’obtenir la mise sous séquestre des actions nanties pour les protéger d’un appel de la garantie qu’elle jugeait abusif, était fondée sur le fait qu’au jour de l’appel de la garantie, la dette n’était pas encore exigible (l’emprunt obligataire n’arrivant à échéance qu’en mars 2019). De surcroit le fond créancier n’avait pas prononcé la déchéance du terme, sur le fondement du bris de levier qu’il invoquait. Pour l’actionnaire du groupe Courtepaille, l’appel devait donc être rejeté. Faute de pouvoir invoquer l’exigibilité de sa créance (qu’elle soit « naturelle » ou provoquée) le créancier ne pouvait pas appeler la garantie.

A priori cet argument pouvait être entendu : en droit français la mise en œuvre d’un nantissement de compte titre suppose que la dette garantie soit exigible. Il s’agit là d’une simple application du principe selon lequel l’accessoire suit le principal. Le créancier pouvant ensuite mettre en œuvre la sûreté de manière simplifiée lorsque les titres nantis sont cotés, au moyen d’une simple mise en demeure comportant des mentions obligatoires[18]. Ou en ayant recours au droit commun de l’exécution lorsque les titres ne sont pas cotés (l’attribution judiciaire comme le pacte commissoire étant alors envisageables). Le fonctionnement du droit Luxembourgeois est quant à lui très différent : il fait la part belle à la souplesse et à l’autonomie de la volonté des parties. Le régime du Gage de droit Luxembourgeois a été rendu beaucoup plus attractif par la loi du 5 août 2005 sur les contrats de garantie financière. Cela se ressent notamment au niveau du régime de mise en œuvre du gage (ou du nantissement). Comme nous l’avons déjà précédemment indiqué, le preneur de la garantie est habilité à la réaliser dès la survenance d’une défaillance ou de « tout autre événement convenu entre les parties ». On aurait pu craindre que cette souplesse du droit luxembourgeois ne le desserve devant les juges français. Au vu des différences de régime, ces derniers auraient pu opposer un refus à la réception de cette sûreté en France.

Cela n’a pas été le cas : ni pour l’Autorité de la Concurrence (qui a validé la prise de contrôle de Courtepaille par l’ICG le 05 mai 2015) qui ne préjuge pas néanmoins des résultats des instances judiciaires ; ni pour le Tribunal de Commerce de Paris qui écarte l’argumentation de CM-CIC : les appels sont réguliers dans la forme et se fondent sur le bris du covenant (qualifié par les juges de « levier financier réel ») qui était un cas de défaut visé par les articles 18 et 20 de la convention d’émission de l’emprunt obligataire. Pour le tribunal la question ne présentait donc pas de caractère sérieux, dès lors que les obligations des parties étaient clairement définies ; le tribunal ne prend même pas la peine de répondre à l’argumentation du demandeur en ce qui concerne l’exigibilité de la créance. Peu importe donc que le fonds ICG n’ait pas demandé le remboursement anticipé de sa créance car le bris du levier financier constituait l’élément déclencheur autonome permettant de réaliser la sûreté selon la loi luxembourgeoise.

Dans leur article précité, Philippe Thomas et Xavier Couderc-Fani pointaient néanmoins le risque qui pouvait peser sur un montage dont l’objet même était de contourner l’ouverture d’une procédure selon les conditions prévues par la loi elle-même. Se fondant sur l’adage « Fraus omnia corrumpit » ces auteurs évoquaient la possibilité que le juge français considère que le montage correspondait en réalité à une fraude « à l’esprit de la loi ». En effet pour faire obstacle au risque d’ouverture d’une procédure de sauvegarde « agressive », le montage double LuxCo porterait atteinte à l’objectif que la loi fixe à la procédure de sauvegarde : assurer le maintien de l’activité de l’entreprise lorsque celle-ci fait face à des difficultés, peu importe la nature de celles-ci.Au demeurant, on voit mal quelles raisons le juge français aurait pu invoquer pour refuser de reconnaitre la mise en œuvre de la sûreté étrangère, sauf à ce qu’il considère d’ordre public le principe « accessorium sequitur principale » (ce qui aurait été d’autant plus étrange que le droit français reconnait parfaitement les sûretés qui ne sont pas l’accessoire de l’obligation garantie : on pense ici aux garanties autonomes).

Cet argument mérite d’être considéré, même s’il semble ne pas avoir joué en l’espèce. Il n’est pas directement lié à la question de la reconnaissance de l’efficacité de la sureté luxembourgeoise, mais reste une menace qui pèse sur l’ensemble du montage. En rendant une décision qui rejoint celle rendue par le juge des référés à Luxembourg, le Tribunal de commerce de Paris tranche une incertitude. Malgré son fonctionnement peu orthodoxe d’un point de vue français, le nantissement luxembourgeois est reconnu. Cette décision valide donc en partie le principe du montage double LuxCo. Cette reconnaissance de l’applicabilité du droit luxembourgeois est d’autant plus importante que le « respect des covenants est indispensable dans ce type d’opération où la dette est remboursable seulement in fine »[19].

On peut néanmoins en nuancer la portée dans la mesure où seules des décisions de référé ont été rendues. Or il est fort possible que les juges aient préféré favoriser pour l’instant le fait accompli, comme on a pu le faire remarquer[20], renvoyant à un futur jugement au fond la discussion de l’admissibilité du nantissement luxembourgeois en France. Enfin, seule la partie « sûreté » du montage ayant été examinée ici, on peut penser que dans le contexte d’une procédure collective ouverte à la demande du débiteur, l’attitude des juges aurait pu être différente, surtout lorsque l’on garde à l’esprit le risque que le montage soit considéré comme frauduleux.

| Un endettement excessif à l’origine des maux de GPA Courtepaille ?

Comme nous l’avons déjà évoqué, des pénalités financières lourdes étaient attachées au respect d’un ratio. Faut-il pour autant simplement blâmer un endettement excessif ? L’opération ne présentait, à bien y regarder, en elle-même qu’un risque modéré. Le niveau d’endettement du montage (5,7 fois l’EBITDA de la société en 2011) était certes supérieur au niveau moyen d’endettement des entreprises européennes sous LBO observé à l’époque (4,33 fois l’EBITDA en 2011) , mais restait à un niveau jugé « raisonnable » pour ce type d’opérations, notamment dans un contexte de taux faibles . De même, le coût de la dette pouvait semblait élevé : égal à l’Euribor majoré, d’une part, de 5 % d’intérêts versés annuellement, et d’autre part, d’intérêts de 5 % capitalisés sur la durée du prêt. Dans les faits le coût restait néanmoins dans la fourchette basse des montages de ce type (de à 11%/13%[1]). C’est la dégradation du marché de la restauration, associée à des prévisions trop optimistes[1] qui a entrainé du fait des pénalités appliquées, le taux d’intérêt et l’endettement d’un niveau excessif. Ainsi, au 31 décembre 2013, le « Levier Financier Pro Forma » n’était plus respecté, entraînant l’augmentation du taux d’intérêt capitalisé de 2%, passant ainsi de 5% à 7%, au 1er janvier 2014 à titre de sanction contractuelle puis à 9%, au 1er janvier 2015, soit un niveau difficilement soutenable d’un Euribor+14% et une dette de près de 190 millions lors de l’ouverture des négociations entre ICG et Fondation Capital sur une restructuration de la dette de Courtepaille GPA au début 2015. D’où une dégradation du ratio « financier réel » à 6,97 au 31 décembre 2014, soit bien au-dessus des 6,50 permis. |

Jérémy BOULLE, étudiant à l’ESCP Europe et en M2 OFIS

Maximilien SCHMITT, étudiant en M2 OFIS

[1] 160 millions sur les presque 245 millions déboursés dans le cas de Courtepaille.

[2] Olivier Pinaud, Picard Surgelés sert un festin à Lion Capital, L’AGEFI Quotidien, 06/02/2015.

[3] On citera, pour mémoire, les cas de Vivarte, JOA, Saur ou bien encore Alma Consulting Group. Ce dernier cas est d’autant plus intéressant qu’il a été mis en œuvre pour la première fois dans une procédure de sauvegarde financière accélérée, cette dernière ayant permis aux créanciers d’imposer la prise de contrôle aux actionnaires. Voir en ce sens LBO en difficulté : une page se tourne, Option Finance/Option Droit & Affaires – Juin 2015, p. 34.

[4] Dans les autres dossiers évoqués, la prise de contrôle s’était effectuée de manière plus « classique » par la conversion de la dette en capital (debt-to-equity swap).

[5] Principalement de LBO.

[6] Delphine Caramalli, Dettes LBO : les rapports de force existants à l’heure des renégociations, Recueil Dalloz 2013 p.451.

[7] On citera pour mémoire notamment : Philippe Thomas & Xavier Couderc-Fani, Incertaine efficacité et alternatives aux doubles Lux Co. Revue de droit Bancaire et Financier Juillet 2015.

[8] En témoigne notamment l’affaire Eurotunnel, au regard du fait que les sociétés étrangères du groupe exerçaient bien une activité réelle dans le pays de leur siège.

[9] TC de Paris 23/06/2015 ; Tribunal d’arrondissement de Luxembourg Juillet 2015.

[10] D’après les estimations d’European Capital, la valeur des financements en uni tranche était de près de 5 Md euros 2014 pour 25 deals. Les acteurs les plus actifs du secteur étant Alcentra, Tikehau et ICG.

[11] Le risque de défaut avant l’échéance est, en effet, nul dans le cas d’un emprunt PIK, et très faible dans le cas où les intérêts ne sont pas capitalisés, le capital n’étant dû qu’à l’échéance du prêt.

[12] Alexandre Rajbhandari, Comment le dossier Courtepaille a tourné au vinaigre, Option Finance, N° 1335, octobre 2015.

[13] Autorité de la concurrence, Décision n° 15-DCC-47 du 5 mai 2015 relative à la prise de contrôle exclusif de la société GPA Courtepaille par la société ICG.

[14] laquelle loi transpose la directive 2002/47/CE.

[15]Hogan Lovells, Loi luxembourgeoise du 5 août 2005 sur les contrats de garantie juridique

[16] Art 11 de la loi de 2005.

[17] R.DAMMANN et A.LAVENANT Bulletin Joly.2013.

[18] Art D.211-11 du Code Monétaire et Financier.

[19] Sophie Rolland. AGEFI. 17/09/2015.

[20] Jean Pierre Marte. Cabinet Orrick.