Par une décision attendue en date du 6 octobre 2017, le Conseil constitutionnel déclara la contribution additionnelle à l’impôt sur les sociétés totalement contraire à la Constitution. Le Gouvernement décida cependant d’en restreindre ses effets, en instituant une contribution exceptionnelle à l’impôt sur les sociétés, déclarée conforme à la Constitution.

Prenant de vitesse le Gouvernement [1], le Conseil constitutionnel déclara la contribution additionnelle à l’impôt sur les sociétés [2] contraire à la Constitution [3]. C’est assurément l’une des décisions les plus importantes de l’année 2017 en matière fiscale – et le contentieux en cours le plus considérable, loin devant De Ruyter ou encore Stéria – tant les enjeux financiers sont conséquents, puisque le coût du remboursement par l’État s’élèverait à 10 milliards d’euros [4].

Cependant, le nouveau Gouvernement a pour ambition de faire sortir la France de la procédure européenne pour déficit excessif, puisqu’il affirma dans l’exposé des motifs du projet de loi de finances pour 2018 que le solde budgétaire de 2017 atteindrait 2,9 % du PIB et que celui de 2018 atteindrait 2,6 % du PIB. Une dette de l’État de 10 milliards d’euros ne permettrait visiblement pas d’atteindre un tel objectif. Devant l’urgence de la situation, il fut alors décidé d’instituer une contribution exceptionnelle à l’impôt sur les sociétés [5]. Cela permettrait à l’État de gagner environ 5,4 milliards d’euros entre 2017 et 2018, dont environ 4,8 milliards au titre de l’année 2017, respectant ainsi l’engagement de la France d’atteindre des déficits inférieurs à 3 % du PIB pour les années en cause [6].

Donner d’une main et reprendre de l’autre, c’est à cela que pourrait s’apparenter la situation actuelle résultant de la contribution additionnelle à l’impôt sur les sociétés. D’aucuns, révoltés, décidèrent de saisir les juridictions pénales pour délit de concussion car l’État « savait que cette contribution était illégale, a minima depuis juin 2016 » [7]. D’autres, des parlementaires, saisirent le Conseil constitutionnel par la voie du contrôle a priori, afin qu’il soit statué sur la conformité de la contribution exceptionnelle à l’impôt sur les sociétés à la Constitution. Le 29 novembre 2017, les sages déclarèrent celle-là conforme à celle-ci : la contribution exceptionnelle restera due par toutes les sociétés concernées [8].

Dans quelle mesure les sages de la rue Montpensier peuvent-ils déclarer l’inconstitutionnalité de la contribution additionnelle à l’impôt sur les sociétés, et peu après valider la contribution exceptionnelle à l’impôt sur les sociétés ?

L’exposé qui suit consistera dans un premier temps à analyser la décision du Conseil constitutionnel relative à la contribution de 3 % (I) puis dans un second temps celle ayant trait à la contribution exceptionnelle à l’impôt sur les sociétés (II).

I. Une inconstitutionnalité intégrale de la contribution additionnelle à l’impôt sur les sociétés

Le Conseil constitutionnel constata la contrariété de la contribution additionnelle à l’impôt à la Constitution sur le fondement d’une rupture des principes d’égalité devant la loi et les charges publiques (A), sans reporter les effets de sa décision (B).

A. Une discrimination à rebours contraire aux principes d’égalité

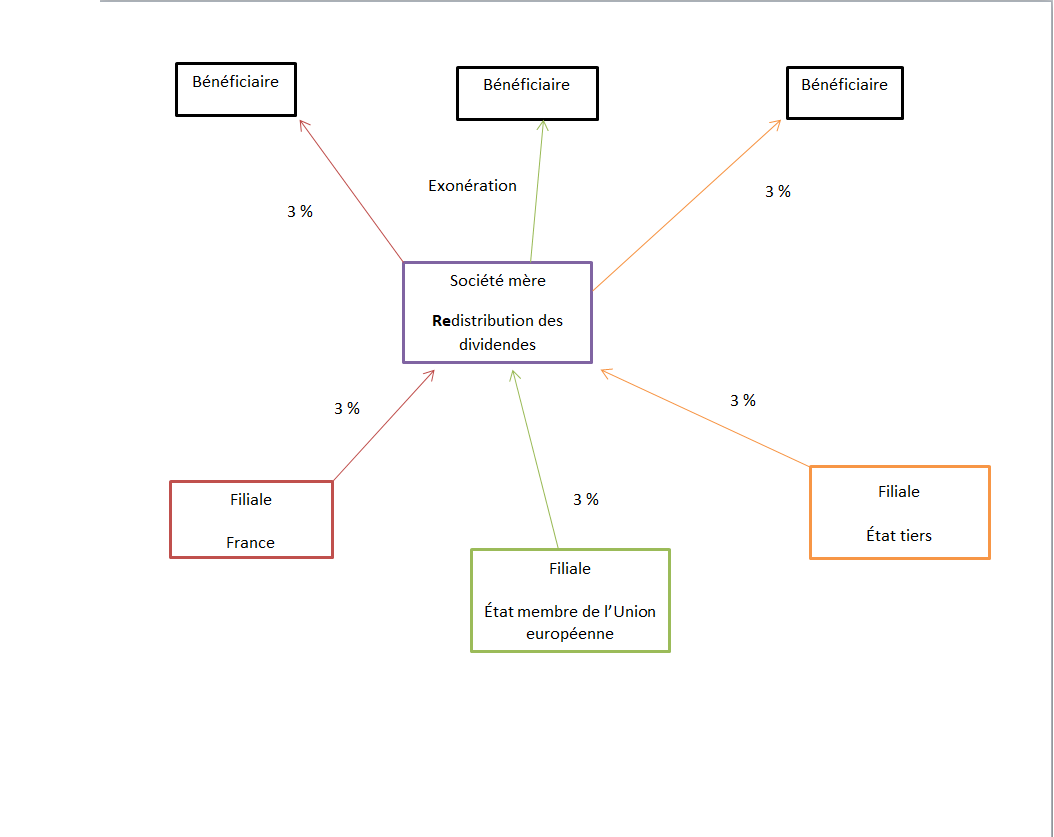

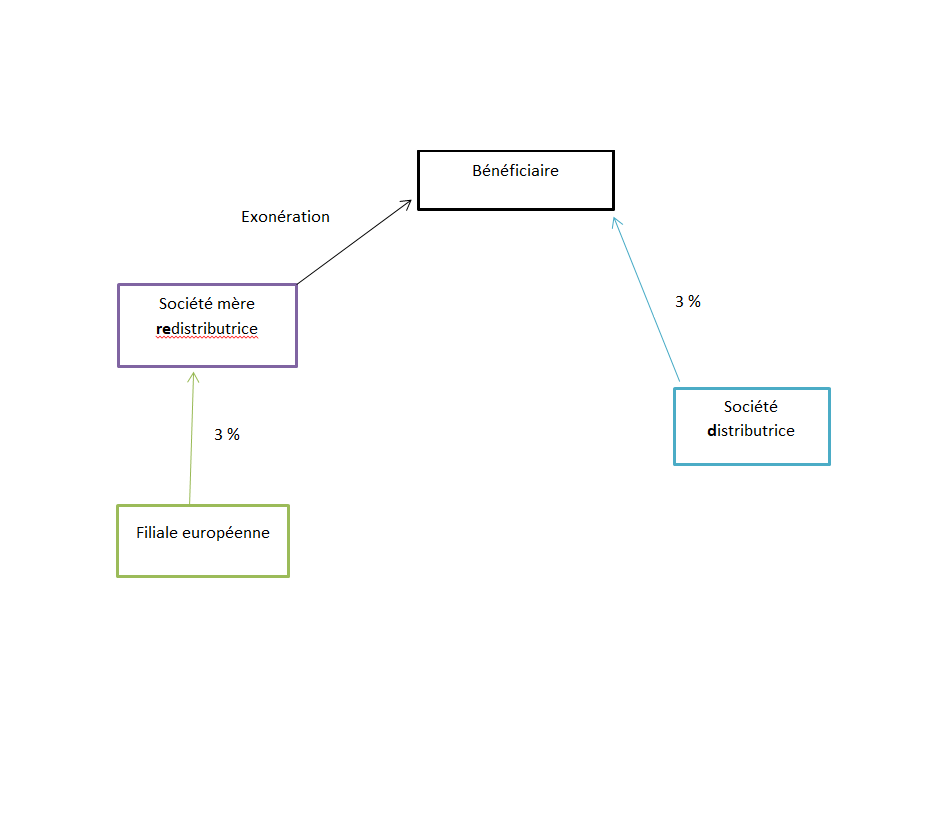

À la suite d’une question préjudicielle posée par le Conseil d’État, la Cour de justice de l’Union européenne déclara les dispositions de l’article 235 ter ZCA du Code général des impôts contraires à la directive mère-fille [9]. Cependant, cette contrariété au droit européen ne visait que le cas de redistributions [10] par une société mère de dividendes perçus par une filiale européenne. N’étaient donc pas visées les redistributions par une société mère de dividendes provenant de filiales françaises ou localisées dans des pays tiers, puisqu’elles étaient hors champ de la directive mère-fille, cette dernière n’ayant vocation à s’appliquer qu’entre sociétés européennes [11].

Les contribuables n’étant pas pleinement satisfaits, ils déposèrent une question prioritaire de constitutionnalité qui fut transmise par le Conseil d’État le 10 juillet 2017. Les sociétés requérantes soutinrent deux prétentions. Premièrement, les redistributions de dividendes provenant de filiales basées dans un État européen sont exonérées de la contribution de 3 %, alors que pour les autres filiales localisées en France ou dans des pays tiers, l’impôt est dû, instituant ainsi une différence de traitement injustifiée (cas 1). Secondement, les sociétés mères procédant à la redistribution de dividendes provenant de filiales européennes sont exonérées du paiement de la contribution de 3 %, alors que les sociétés opérant une distribution de leurs propres bénéfices issus de l’exploitation d’activités économiques y sont assujetties, créant ainsi une méconnaissance des principes d’égalité devant la loi et les charges publiques (cas 2).

Cas 1 :

Cas 2 :

Dans sa décision du 6 octobre 2017, le Conseil constitutionnel commença par rappeler les principes d’égalité devant la loi d’une part, et d’égalité devant les charges publiques d’autre part – ainsi que leurs exceptions.

Dans les précédentes décisions relatives à la contribution de 3 % litigieuse, le Conseil constitutionnel en premier lieu [12], puis le Conseil d’État en second lieu [13], constatèrent dans deux décisions que les sociétés assujetties à cet impôt se trouvent dans la même situation. Le législateur ne pouvait donc pas régler de façon différente des situations identiques. La seule justification possible à la rupture du principe d’égalité eut été la poursuite d’un intérêt général. Or, dans les deux décisions susévoquées, le Conseil constitutionnel et le Conseil d’État considérèrent que l’objectif poursuivi par législateur fut un objectif de rendement, insuffisant pour déroger aux principes d’égalité devant la loi et les charges publiques.

C’est pourquoi dans la décision sous commentaire, au considérant 8, le Conseil constitutionnel qualifia encore une fois l’objectif poursuivi par le législateur de « rendement », qui ne « constitue pas, en lui-même, une raison d’intérêt général de nature à justifier la différence de traitement instituée entre les sociétés mères qui redistribuent des dividendes provenant d’une filiale établie dans [un] État membre de l’Union et celles qui redistribuent des dividendes provenant d’une filiale établie en France ou dans un pays tiers à l’Union européenne ». Le Conseil constitutionnel conclut ainsi qu’il en résulte une méconnaissance des principes devant la loi et les charges publiques, tel que nous le soupçonnions à l’époque [14].

Il s’agit en effet de l’application de la jurisprudence Métro Holding [15] selon laquelle le fait que des situations purement internes ou extra-européennes soient moins bien traitées que des situations européennes crée une discrimination à rebours, méconnaissant ainsi les principes d’égalité devant la loi et les charges publiques.

Toutefois, contrairement à la décision Métro Holding, il n’a pas été décidé d’étendre l’exonération aux sociétés susceptibles d’en bénéficier. Dans son considérant 9, le Conseil constitutionnel déclare le premier alinéa du paragraphe 1 de l’article 235 ter ZCA du Code général des impôts contraire à la Constitution. Or, c’est ce premier alinéa du paragraphe 1 qui institue la contribution additionnelle et définit son champ d’application, les autres alinéas et autres paragraphes ne traitent que de ses modalités pratiques (taux, exonérations, sanctions etc.). Le Conseil constitutionnel déclara donc dans sa globalité la contribution de 3 % contraire à la Constitution : il s’agit d’une non-conformité totale.

Notons que le Conseil constitutionnel ne se fonda que sur le premier moyen invoqué par les requérants (cf cas 1) pour rendre sa décision. La contribution additionnelle ne trouvant plus à s’appliquer par cette seule raison, il ne fut guère nécessaire de traiter le second moyen, la question n’ayant plus lieu d’être.

Contrairement à sa première décision rendue sur le sujet [16], cette fois-ci le Conseil constitutionnel ne diffère pas dans le temps l’application des effets de sa décision.

B. Une application immédiate des effets de la décision

Le Conseil constitutionnel décida que les effets de la déclaration d’inconstitutionnalité intervinrent à compter de la date de publication de la décision, puisqu’aucun motif n’en justifia un report dans le temps.

Dans sa décision Société Layher SAS, le Conseil constitutionnel différa les effets de sa décision au 1er janvier de l’année suivante, laissant ainsi le temps au législateur de prendre les mesures nécessaires pour rendre la contribution de 3 % conforme à la Constitution, ce qu’il fit en étendant l’exonération de la contribution à certaines sociétés.

Dans la décision présentement commentée, le Conseil constitutionnel n’a pas eu à différer les effets de sa décision, puisque le Gouvernement annonça bien avant qu’il souhaite non pas maintenir mais supprimer l’impôt litigieux à compter du 1er janvier 2018 [17]. Partant, l’impôt litigieux n’est plus dû par les contribuables à partir du 6 octobre 2017.

Il précise que la décision est «applicable à toutes les affaires non jugées définitivement à cette date», formulation identique à celle que l’on trouve dans la décision n° 2012-240 QPC du 4 mai 2012 relative à la définition du harcèlement sexuel. Il n’est pas précisé qu’elle ne s’applique qu’aux décisions en cours. Par conséquent, nous pensons que peuvent bénéficier du remboursement de la contribution de 3 % aussi bien les entreprises ayant déjà déposé des réclamations contentieuses ou ayant déjà saisi des tribunaux, que celles ne l’ayant pas fait mais dont le délai de prescription court toujours.

Cette décision est réjouissante pour les contribuables, mais il n’en va pas de même concernant celle rendue le 29 novembre 2017, déclarant la contribution exceptionnelle à l’impôt sur les sociétés conforme à la Constitution.

II. Une nécessaire conformité de la contribution exceptionnelle à l’impôt sur les sociétés

Afin de rétablir l’équilibre du budget de 2017, il était important pour l’Etat de contrer cette décision qui occasionne une perte estimée à 10 milliards d’euros dont 5 milliards dès cette année, comme l’a indiqué Bercy [18], en raison d’un contentieux en cours à hauteur de 2,5 milliards d’euros et autant de réclamations auprès de l’Administration.

C’est ainsi que le Gouvernement s’est empressé de déposer à l’Assemblée Nationale un projet de Loi de Finances Rectificative pour 2017, le 2 novembre 2017. Le texte, instituant en son article 1er une contribution exceptionnelle à l’impôt sur les sociétés, a été adopté le 13 novembre 2017 en lecture publique à l’Assemblée Nationale.

Le 15 novembre 2017, le Conseil Constitutionnelle a été saisi, dans le cadre du contrôle a priori prévu par l’article 61 de la Constitution, par 110 sénateurs et 81 députés.

C’est dans ce cadre-là qu’il s’agira, dans un premier temps, de s’intéresser au mécanisme de la contribution exceptionnelle à l’impôt sur les sociétés, mis en œuvre par la Loi de Finances Rectificative pour 2017 (A), pour se plonger, dans un second temps, à la décision du Conseil Constitutionnel en date du 29 novembre 2017 qui valide une telle imposition (B).

A. La contribution exceptionnelle à l’impôt sur les sociétés

Cette contribution, dite exceptionnelle, tient sa dénomination de son mécanisme. En effet, les conditions d’application de celle-ci font que toutes les entités ne sont pas redevables d’une telle contribution. L’intérêt défendu ici par le Gouvernement était de faire peser cette taxe sur les plus grosses entreprises et épargner les petites structures (tel le futur mécanisme de la taxe d’habitation).

A noter : Un préalable est à mentionner avant la poursuite de notre exposé. Il faut savoir que la loi de Finances pour 2014 [19], en date du 29 décembre 2013, avait déjà instauré, en ses articles 15 et suivants, une contribution exceptionnelle. Cette dernière était en vigueur jusqu’au 31 décembre 2016. Son mécanisme était sensiblement le même que celui de la contribution exceptionnelle qui vient d’entrer en vigueur cette année, petite différence, le seuil d’imposition était de 250 millions d’euros et le taux était de 10,7% sur la même assiette que celle qui va être exposée ci-après.

Seules sont soumises à cette nouvelle contribution les entreprises redevables de l’impôt sur les sociétés (IS) dont le chiffre d’affaires est strictement supérieur à 1 milliard d’euros, tel que le dispose le paragraphe I de l’article 1er de la Loi de Finances Rectificative pour 2017.

L’article poursuit en indiquant que le taux de la contribution exceptionnelle sera de 15%, assis sur « l’impôt sur les sociétés dû, déterminé avant imputation des réductions et crédits d’impôts et des créances fiscales de toute nature » [20].

Il est à noter qu’il existe une contribution qui est doublée pour les entreprises dont le chiffre d’affaires est plus important. En effet, le paragraphe II de ce même article dispose que les entreprises dont le chiffre d’affaires est supérieur ou égal à 3 milliards d’euros se verront soumises à une contribution additionnelle supplémentaire de 15% basée sur la même assiette, les soumettant ainsi à une perception de 30% de l’impôt sur les sociétés dû.

Schématiquement, la contribution exceptionnelle se présente de la façon suivante :

Le Gouvernement a eu la volonté de mettre en place un nouveau dispositif qui n’existait pas dans la contribution exceptionnelle de 2014 ; c’est le dispositif de lissage dont le but affiché est que la contribution ne soit pas trop contraignante pour les sociétés dont le chiffre d’affaires avoisine les seuils indiqués.

En effet, il est prévu que « pour les redevables dont le chiffre d’affaires est supérieur à 1 milliard d’euros et inférieur à 1,1 milliard d’euros, le taux de la contribution exceptionnelle est multiplié par le rapport entre, au numérateur, la différence entre le chiffre d’affaires du redevable et 1 milliard d’euros et, au dénominateur, 100 millions d’euros ».

Concrètement, si une société réalise un chiffre d’affaires d’un milliard et cinquante millions d’euros, son taux d’imposition sera de 7,5 % et non 15% :

Il faut savoir que le paragraphe II de l’article 1er de la Loi de Finances Rectificative pour 2017 instaure ce même dispositif de lissage concernant les entreprises dont le chiffre d’affaires se situe entre 3 milliards d’euros et 3,1 milliards d’euros. L’intérêt mis en avant ici étant de ne pas trop léser les Sociétés dont le chiffre d’affaires serait trop proche de ces seuils. Quelle générosité en cette période de fêtes de fin d’année…

Concernant les sociétés fiscalement intégrées, tels que le prévoient les articles 223 A et suivants du CGI, la contribution sera réglée par la société mère. Elle sera basée sur le résultat d’ensemble du groupe, id est la somme des chiffres d’affaires, auquel on aura réintégré les plus-values nettes du groupe.

Une peine supplémentaire pour les redevables, cette contribution entre en vigueur dès le 14 novembre 2017. Ainsi, les sociétés soumises devront régler cette taxe dès maintenant, lors du versement du dernier acompte de l’impôt sur les sociétés, c’est-à-dire avant le 20 décembre 2017.

B. La validité de la contribution

Nous rappellerons les moyens soulevés par les requérants (1) avant de commenter la décision (2).

1. Les griefs

Les parlementaires ont soulevé cinq griefs. Si les deux premiers sont des griefs purement de procédure, dénués d’une certaine plus-value dans cet exposé, nous porterons cependant notre attention sur les 3 derniers qui s’attachent à la contestation du texte dans son principe.

Premièrement, les parlementaires ont soulevé la méconnaissance du principe d’égalité tel que prévu par les articles 6 et 13 de la Déclaration des Droits de l’Homme et du Citoyen de 1789. En effet, ces derniers contestent la désignation souveraine des seuils. Ils indiquent que la contribution instaure une différence de traitement injustifiée entre les entreprises réalisant un chiffre d’affaires inférieur à un milliard d’euros et les autres. Ils fustigent ici la volonté du Gouvernement de faire peser une telle contribution sur un nombre restreint de personne. De plus, ils estiment que le critère du chiffre d’affaires comme seuil de la contribution est contestable car il ne prend pas en compte la capacité contributive du redevable. Dès lors, selon eux, cette contribution aurait un caractère confiscatoire contraire à l’article 13 de la Déclaration de 1789 dès l’instant où on ne prend pas en compte la capacité contributive de chacun.

En outre, les requérants contestent la méthode d’application pour les sociétés soumises à l’article 223 A du CGI, id est les groupes intégrés, en ce qu’il ne retient pas le critère de chiffre d’affaires interne au groupe. En effet, il devrait, selon les parlementaires, être retiré au chiffre d’affaires total du groupe, le chiffre d’affaires interne, réalisé par l’intermédiaire d’opérations économiques intragroupe, en ce que ce genre d’opérations n’est pas générateur de bénéfice pour le groupe.

Deuxièmement, les parlementaires opposent comme grief la méconnaissance de l’article 16 de la Déclaration de 1789 qui dispose que « Toute société dans laquelle la garantie des droits n’est pas assurée, ni la séparation des pouvoirs déterminée, n’a point de Constitution ». Ils contestent le fait que la contribution exceptionnelle, en ce qu’elle entre en vigueur dès le 14 novembre 2017, accroit de manière soudaine les impôts des entreprises qui ne pouvaient aucunement prévoir une telle imposition et ainsi l’anticipé. D’autant plus que 95% de cette contribution doit être versée sous forme d’avance avant le 20 décembre 2017, soit la date du paiement du dernier acompte de l’impôt sur les sociétés. De plus, ils regrettent l’absence de prise en compte des réductions d’impôt et autres crédits d’impôt dans l’assiette de la contribution et indiquent que cela est contraire à l’espérance légitime des redevables d’en bénéficier.

Troisièmement, les parlementaires relèvent la méconnaissance du principe d’accessibilité et d’intelligibilité de la loi tels qu’ils ont été reconnus comme des objectifs à valeur constitutionnelle. Ils reprochent ainsi l’absence de définition du critère de calcul du seuil de chiffre d’affaires à partir duquel les entreprises sont assujetties à la contribution.

2. La décision

Comme indiqué en propos introductifs, le Conseil Constitutionnel a validé la contribution exceptionnelle mise en œuvre par la Loi de Finances Rectificative pour 2017 en date du 14 novembre 2017. Il a ainsi retoqué l’ensemble des griefs opposés par les parlementaires.

Premièrement, concernant la méconnaissance du principe d’égalité. Les juges suprêmes indiquent, tout d’abord, que le législateur peut choisir de ne pas faire reposer l’impôt sur tous les contribuables dès lors que le traitement n’est pas injustifié. Il poursuit en indiquant que le critère du chiffre d’affaires élevé est un critère objectif et rationnel caractérisant une différence de situation des redevables ce qui justifie une différence de traitement.

En outre, les parlementaires indiquaient que ce critère ne tient pas compte de la capacité contributive du contribuable, ils reprochaient ainsi que des sociétés déjà en difficulté puissent être soumises à cette imposition. Mais il est bon de leur rappeler que la contribution est basée sur l’impôt sur les sociétés. Or, il n’y a pas d’impôt sur les sociétés s’il n’y a pas de bénéfice. On ne peut donc être qu’interloqué par cette réflexion des parlementaires.

Pour poursuivre, concernant les sociétés fiscalement intégrées, le Conseil constitutionnel déclare que le critère du chiffre d’affaires d’ensemble du groupe est valable dès lors que c’est la société mère qui est redevable.

Enfin on ne voit pas bien comment les parlementaires peuvent émettre l’hypothèse que la contribution est confiscatoire quand on sait qu’elle est assise sur l’Impôt sur les sociétés qui lui-même n’est qu’une fraction du résultat net. Ainsi la contribution exceptionnelle n’est qu’une fraction d’une fraction.

Exemple : pour une entreprise dont le CA est de 2M d’euros et soumise à un IS de 33,33%. Le taux d’imposition sera d’environ 5% du résultat net :

33,33% × 15%≈5%

Deuxièmement, concernant la méconnaissance de l’article 16 de la Déclaration de 1789. Les juges constitutionnels indiquent que c’est au bon vouloir du législateur de faire bénéficier des avantages fiscaux et ainsi d’insérer ou non dans l’assiette de la contribution les crédits d’impôts et autres réductions. Ainsi, ce n’est pas contraire à la Constitution.

Troisièmement, concernant l’intelligibilité de la loi. Le Conseil Constitutionnel s’attache à rappeler la définition du chiffre d’affaires qui est une notion bien installée dans notre système. Il indique clairement que « La notion de « chiffre d’affaires » désigne le montant global hors taxe des recettes réalisées par le redevable dans le cadre de l’ensemble de son activité professionnelle normale et courante ». Dès lors, on ne saurait trop comprendre ce grief opposé par les parlementaires.

Si on se détache quelque instant du droit, on ne peut que saluer une telle décision économiquement. En effet, il ne faut pas oublier que le droit, au sein d’une société, ne doit être qu’un moyen de satisfaire l’économie. Si un tel texte avait été retoqué, les conséquences pour l’économie française et le budget de l’Etat aurait été catastrophique.

On peut cependant reprocher l’atteinte à la compétitivité de l’Etat français sur le plan international. En effet, il faut rappeler que trop taxer les entreprises, pourvoyeuses d’emplois, n’incite pas celle-ci à venir s’installer en France afin de créer de la richesse. On peut donc qu’espérer qu’une telle contribution ne sera que passagère et qu’elle n’est qu’une mesure d’urgence afin d’équilibrer les comptes de l’Etat. Rappelons néanmoins que l’atteinte à la compétitivité n’est que relative dans la mesure où une contribution exceptionnelle existait déjà en 2016, comme indiqué plus haut, et qu’elle n’avait pas été reconduite en 2017 jusqu’à l’arrivée de l’abrogation de la contribution additionnelle à l’impôt. Peut-on imaginer que le Gouvernement de l’époque avait déjà envisagé une telle possibilité et anticipé la perte de revenus qu’une éventuelle inconstitutionnalité a posteriori aurait provoquée ?

En définitive, nous relevons que les deux contributions ont créé des gagnants et des perdants. Les sociétés ayant versé beaucoup de dividendes durant ces dernières années se verront rembourser des sommes importantes et ne ressentiront pas ou peu l’effet de la contribution exceptionnelle à l’impôt sur les sociétés. Les autres au contraire, qui n’ont guère versé beaucoup de dividendes, ne percevront pas de sommes suffisantes pour compenser la contribution exceptionnelle.

Vincent LEPAUL

Vincent LEPAUL Quentin LETARD

Quentin LETARD

[1] Article 37 de loi de finances pour 2018 : « Suppression de la contribution de 3% sur les revenus distribués »

[2] Pour en savoir davantage sur la contribution de 3 % et ses modalités d’application, voir « Contribution additionnelle à l’impôt sur les sociétés : suite et fin ? », www.lepetitjuriste.fr, rubrique Droit fiscal, 10 août 2017

[3] CC, 6 octobre 2017, n° 2017-660 QPC

[4] Document parlementaire n° 273, annexe 73, rapport de Mme Christine PIRES DE BEAUME sur le projet de loi de finances pour 2018

[5] Article 1er du premier projet de loi de finances rectificative pour 2017

[6] « Taxe sur les dividendes : le remboursement creusera le déficit 2018 », www.lemonde.fr, 2 novembre 2017

[7] « Taxe sur les dividendes. Des entreprises de l’Ouest vont porter plainte contre l’État », www.ouest-france.fr, 2 novembre 2017

[8] CC, 29 novembre 2017, n° 2017-755 DC

[9] Pour en savoir plus : « Contribution additionnelle à l’impôt sur les sociétés : suite et fin ? », op. cit.

[10] Redistribution et non pas simple distribution : des dividendes ont été versés par une filiale à sa société mère, et cette dernière va procéder à la distribution de ces mêmes dividendes, à un autre bénéficiaire

[11] Les situations purement internes (une distribution de dividendes en France exclusivement, par deux sociétés françaises) et les situations étrangères (le droit européen ne s’applique pas dans les pays tiers) ne pouvaient donc pas bénéficier de la directive mère-fille

[12] CC, 30 septembre 2016, n° 2016-571 QPC, Sté Layher SAS

[13] CE, 29 mars 2017, n° 399506, Sté Layher

[14] Pour en savoir plus : « Contribution additionnelle à l’impôt sur les sociétés : suite et fin ? », op. cit

[15] CC, 3 février 2016, n° 2015-520 QPC, Société Metro Holding

[16] CC, 30 septembre 2016, n° 2016-571 QPC, Sté Layher SAS

[17] « Bruno Lemaire : annonce de la suppression de la contribution additionnelle de 3% sur les dividendes », www.legifiscal.fr, 21 juillet 2017

[18] Rapport N°2017-M-076 de l’Inspection Générale des Finances de novembre 2017

[19] Loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014

[20] Article 1er § I alinéa 2