La lutte contre la fraude et l’évasion fiscale est devenue l’une des priorités des grandes puissances économiques mondiales. Pour respecter ses engagements pris au niveau international, la France a modifié sa législation en la matière dans la LFR 2009. Toutefois, le nouveau dispositif n’est pas parfait et reste aisément contournable.

Lors du premier sommet du G20 qui s’est tenu à Londres le 2 avril 2009, les Etats ont fait de la lutte contre les paradis fiscaux une priorité pour la restauration de la confiance dans notre système financier et la sortie de crise. Les Etats se sont ainsi engagés à déployer des sanctions à l’encontre des pays qui ne respecteraient pas les standards de l’Organisation de Coopération et de Développement Economique (OCDE) en matière de transparence fiscale. Suite au dernier sommet du G20, (Pittsburgh, septembre 2009), les nouvelles mesures de lutte contre les paradis fiscaux devraient prendre effet au 1er mars 2010.

Dans ce contexte, la France a pris ses dispositions et a intégré dans son corpus législatif de nouveaux dispositifs anti-évasion visant les opérations réalisées avec un Etat ou Territoire Non-Coopératif (ETNC) dans la Loi de Finances Rectificative (LFR) pour 2009.

Qu’est-ce qu’un ETNC ?

Sont considérés comme non coopératifs ? en vertu du nouvel article 238-0 A du Code Général des Impôts (CGI), tous les Etats ou territoires ne remplissant pas les quatre conditions cumulatives suivantes à la date du 1er janvier 2010 :

- – Ne pas être membres de l’Union Européenne (en effet, les conséquences de ce dispositif seraient contraires à la liberté d’établissement et à la libre circulation des capitaux) ;

- – Avoir fait l’objet d’un examen par l’OCDE au regard de la transparence et de l’échange d’informations en matière fiscale ;

- – Ne pas avoir conclu avec la France une convention d’assistance administrative permettant l’échange de tout renseignement nécessaire à l’application de la législation fiscale ;

- – Ne pas avoir signé avec au moins 12 Etats ou territoires, une convention d’assistance administrative permettant l’échange de tout renseignement nécessaire à l’application de la législation fiscale.

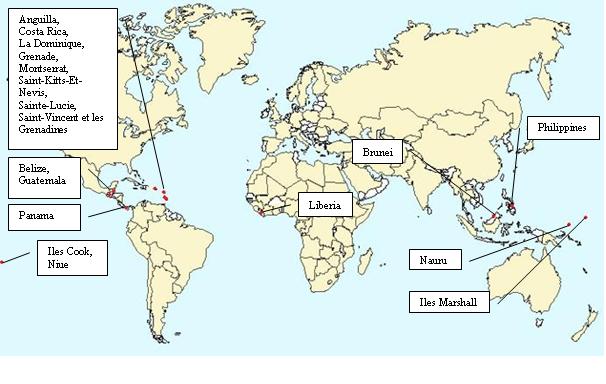

Une première liste a été publiée au Journal Officiel le 17 février 2010 par arrêté et compte 18 pays (Figure 1). Cette liste sera mise à jour le 1er janvier de chaque année.

Cette mise à jour annuelle risque de modifier régulièrement les pays et territoires considérés comme non coopératifs, créant de ce fait un risque d’insécurité juridique pour les entreprises multinationales. En effet, d’une année sur l’autre, ces entreprises pourraient subir une retenue supplémentaire sur les revenus distribués au motif qu’elles possèdent un établissement dans un pays devenu un ETNC. Toutefois, pour les pays qui entrent sur la liste des ETNC au 1er janvier N, les dispositions répressives n’entrent en vigueur, pour les opérations réalisées avec ces pays, qu’au 1er janvier N+1. Ce délai permettra aux sociétés réalisant des opérations avec ces pays de prendre les mesures nécessaires.

Une majoration des Retenues à la Source (RAS)

A compter du 1er mars 2010, la nouvelle législation prévoit une retenue à la source ou un prélèvement de 50% sur :

- certains revenus non salariaux versés dans un ETNC tels que des redevances françaises à titre de rémunération de droits d’auteur, ou des sommes payées en contrepartie d’une prestation réalisée ou d’une activité déployée en France (CGI, art. 182 B.-III) ;

- les revenus des artistes en rémunération d’une prestation réalisée en France (CGI, art. 182 A bis. –VI) ;

- les revenus distribués, en particulier les dividendes, par une société française à une personne physique ou morale non résidentes en France établie ou domiciliée dans un ETNC (CGI, art.119 bis, 3.) ;

- les produits de placements à revenu fixe tels que les intérêts d’emprunts payés par une société française à un bénéficiaire domicilié ou établi dans un ENTC (CGI, art. 125-0 A., II bis) ;

- les plus-values de cession de droit sociaux français réalisées par des personnes domiciliés dans un ETNC (CGI, art. 164 B, III).

- etc.

La plupart des retenues à la source et prélèvements obligatoires ci-dessus peuvent être exemptés de cette majoration si le débiteur apporte la preuve que ces sommes correspondent à des opérations réelles qui ont principalement un objet et un effet autres que de permettre leur localisation dans un Etat ou territoire non coopératif.

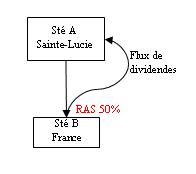

1er exemple : versement de dividendes dans un ETNC

Le nouveau dispositif prévoit qu’une RAS de 50% s’appliquera à tous les dividendes versés par une société française à une personne physique ou morale dans un ETNC. Ainsi, pour un dividende distribué de 100€, l’actionnaire ne recevra que 50€ car l’établissement bancaire chargé du virement doit prélever la RAS de 50% et la verser directement au Trésor.

Il est intéressant de noter que la RAS de 50% s’applique dès lors que le versement est effectué dans un ETNC. Le lieu du domicile fiscal du bénéficiaire effectif importe peu. Par conséquent, si les dividendes sont versés sur un compte situé à Sainte-Lucie mais sont immédiatement virés sur un compte aux Etats-Unis, la RAS de 50% s’appliquera même si le bénéficiaire effectif est domicilié aux Etats-Unis.

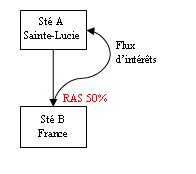

2nd exemple : versement d’intérêts dans un ETNC

Le champ d’application de la RAS est étendu au paiement d’intérêts dans des ETNC. Toutefois, l’article 22 de la LFR pour 2009 prévoit une exception : le prélèvement n’est pas applicable si le débiteur (la société française) démontre que les revenus et produits versés ont un objet autre que de permettre la localisation dans un ETNC.

Le champ d’application de la RAS est étendu au paiement d’intérêts dans des ETNC. Toutefois, l’article 22 de la LFR pour 2009 prévoit une exception : le prélèvement n’est pas applicable si le débiteur (la société française) démontre que les revenus et produits versés ont un objet autre que de permettre la localisation dans un ETNC.

Cette nouvelle disposition pose un problème certain de sécurité juridique. En effet, pour les emprunts conclus antérieurement à l’entrée en vigueur de la nouvelle règle il est nécessaire de savoir sur qui pèsera le surcoût engendré par l’augmentation du taux de RAS. Certains contrats de prêt contiennent des clauses de brutage ou gross up qui mettent à la charge de la société débitrice le coût induit par l’augmentation de la RAS.

Pour éviter que pèse sur les sociétés françaises cette charge supplémentaire, et limiter l’insécurité juridique induite par cette nouvelle règlementation, la LFR pour 2009 a prévu une exception : la RAS ne s’appliquera pas aux produits d’emprunts contractés avant le 1er mars 2010 ou à partir du 1er mars 2010 mais assimilables à un emprunt contracté avant cette date.

En outre, cette nouvelle règle est source de difficulté pour les emprunts obligataires. En effet, la société émettrice d’obligations ne connaît pas toujours le lieu de résidence des porteurs d’obligations et pourra supporter une RAS de 50% si ces derniers sont résidents d’un ETNC.

Par ailleurs, à partir du 1er janvier 2011, certains régimes avantageux sont supprimés tel que le régime des sociétés mères (CGI, Article 145). Ainsi, les dividendes versés par une société établie dans un ETNC ne pourront plus bénéficier d’une exonération d’imposition sur les dividendes.

Un dispositif aisément contournable

Ce dispositif présente des limites que l’on trouve dans la plupart des dispositifs du même acabit.

Dans un premier temps, la liste elle-même ne contient que 18 pays. Le droit de l’Union Européenne veille à ce qu’une telle mesure ne puisse s’appliquer à l’encontre d’un autre Etat membre que si les montages sont purement artificiels. Ceci aboutit donc à l’exclusion des paradis fiscaux occidentaux qui concentrent pourtant la majorité des actifs détenus dans de tels pays, au premier rang desquels on trouve le Luxembourg avec 130 milliards de dollars d’actifs (sur 532).

Ce dispositif présente aussi la faiblesse de fonctionner sur la base de critères alternatifs. La satisfaction de l’un de ces critères permet donc de sortir de la fameuse liste des ETNC. Or, le critère de signature de 12 conventions OCDE est une fabuleuse porte de sortie pour les paradis fiscaux : il suffit que chaque ETNC signe une convention fiscale avec 12 autres ETNC. Ceux qui figurent encore sur cette liste sont donc ceux qui ne prennent même pas soin de maintenir un semblant de bonne réputation. A titre d’illustration, les Iles Cayman (98 milliards de dollars d’actifs) sont absentes de la liste.

Enfin, ce dispositif ne concerne que les transactions directes de la France vers un ETNC. Ceci rend le dispositif aisément contournable en faisant transiter les flux par un autre pays de l’Union Européenne qui ne comporte pas un tel dispositif (en veillant néanmoins à ne pas tomber dans le piège du montage artificiel).

La seule solution pour que ce dispositif produise des effets significatifs serait que l’ensemble des pays développés, et surtout ceux de l’Union Européenne, applique un dispositif similaire. Une solution hautement improbable aujourd’hui.

Virginie Leprizé

Romain Desmonts

Florian Tumoine

Master 221 – Fiscalité de l’entreprise. Université Paris-Dauphine

| Pour en savoir plus |

|

Revue de droit fiscal n°5, 4 février 2010, n°118 à 132

Loi de finances rectificatives pour 2009, n°2009-1674, 30 décembre 2009 |