Le démembrement des parts de la SCI suivi de la cession temporaire d’usufruit à la société d’exploitation permet d’optimiser les effets de ce montage. Toutefois, la mise en œuvre de ce mécanisme doit se faire dans des modalités de nature à limiter le risque de remise en cause fondé sur l’abus de droit.

I. Présentation

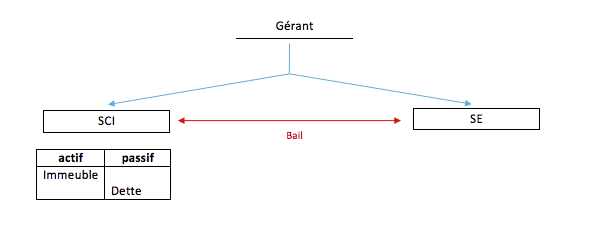

Le montage juridico-financier consistant, pour un gérant ou dirigeant, à loger l’immobilier d’entreprise au sein d’une société civile immobilière (SCI) et à conclure un bail, entre cette dernière et la société d’exploitation (SE), se rencontre fréquemment dans le paysage économique français.

En effet, il présente différentes vertus qui participent à son attractivité. Ainsi, il permet d’endetter la SCI afin d’acquérir l’immeuble dans lequel l’activité économique est exercée. De plus, dans la majorité des hypothèses le gérant est associé personnellement dans la SCI afin de s’assurer une source de revenus lors de l’arrêt de son activité.

Il en résulte que, le financement de l’immeuble est assuré par l’endettement de la SCI. Les annuités d’emprunt sont remboursées à l’aide des loyers versés par la SE. Puis, au complet remboursement de la dette le gérant dispose d’un l’immeuble à travers les parts de la SCI. Dès lors, il pourra à sa guise louer l’immeuble ou le céder afin de s’assurer un revenu après l’arrêt de son activité.

II. Exposé de la problématique fiscale

L’efficacité du montage présenté est principalement subordonnée à deux leviers. D’une part, la réduction de la fiscalité chez la SCI afin d’accroitre la quotte part des loyers, versés par la SE, disponible pour le remboursement de l’emprunt d’acquisition de l’immeuble. D’autre part, la réduction de la fiscalité inhérente à la cession de l’immeuble par le gérant afin d’augmenter les revenus de ce dernier. Or la pratique démontre que la conciliation des ces deux exigences s’avère souvent complexe.

La capacité de remboursement de la SCI correspond aux loyers perçus diminués de l’impôt y afférent. Dès lors, plus la quotte part d’impôt sera faible plus la capacité de remboursement de la SCI sera forte. Cet accroissement des facultés financières de la SCI permet l’acquisition d’un immeuble d’une valeur plus importante. Par conséquent, il s’agit d’un vecteur d’amélioration de la rentabilité de l’investissement du gérant qui correspond aux capitaux propres de la SCI.

Cette diminution de la fiscalité implique de distinguer selon que la SCI est soumise aux règles de l’impôt sur le revenu (IR) ou de l’impôt sur les sociétés (IS).

Si la SCI est à l’IR, ses titres étant détenus par une personne physique, son résultat fiscal sera déterminé en application des règles relatives aux revenus fonciers[1]. Il en résulte que :

- L’immeuble n’est pas amortissable car l’article 39 A du CGI n’est pas applicable ;

- Les intérêts d’emprunt sont déductibles à l’exception de la fraction des intérêts qui génère un déficit[2];

- Les loyers versés par la SE sont imposés, indépendamment de leur perception, entre les mains de l’associé au barème progressif de l’IR ainsi qu’aux prélèvements sociaux[3];

Lorsque la SCI est soumise à l’impôt sur les sociétés il sera possible de :

- Amortir l’immeuble selon les modalités prévues par le CGI[4];

- Déduire intégralement les intérêts d’emprunt au titre des charges financières répondant aux exigences de déductibilité[5];

- Déclarer les loyers au taux de droit commun[6] (33,1/3%) ou réduit[7] (15%) ;

Dès lors, il apparaît clairement que l’application des règles IS répond, de manière plus efficace, à l’objectif de réduction de la fiscalité supportée par la SCI.

Toutefois, ce régime n’est pas propice à la cession des titres de la SCI par le gérant. En ce sens que la cession de valeurs mobilières d’une entité soumise à l’IS est imposée selon les modalités des articles 150-0 A à 150-0 E du CGI. A ce titre, le produit de la cession est soumis au barème progressif de l’IR après application des abattements, pour durée de détention, suivants[8] :

- 50% pour les titres détenus au moins deux ans et moins de huit ans ;

- 65% pour les titres détenus au moins huit ans ;

En réalité les conditions de taxation les plus avantageuses, concernant les plus values sur cession de titres de SCI, sont obtenues en application du régime des plus-values immobilières[9]. En ce sens qu’une exonération totale d’IR est obtenue après expiration d’une durée de détention de 22 ans. Toutefois, concernant les prélèvements sociaux, la durée de détention nécessaire à une exonération totale reste de 30 ans. Dans l’éventualité d’une exonération partielle la part de plus value immobilière taxable sera soumise au taux proportionnel de 19%[10] ainsi qu’aux prélèvements sociaux de 15.5%.

Cependant, le bénéfice de ce régime de taxation implique qu’au moment de la cession des parts de la SCI cette dernière soit transparente à l’IR[11].

Par conséquent, il serait idéal de faire en sorte que la SCI soit IS, pendant la durée de remboursement de l’emprunt, puis IR à l’issue de cette dernière.

III. Solution d’optimisation

L’hypothèse d’une option de la SCI pour l’IS[12] doit être écartée en raison de son caractère irrévocable[13]. Dès lors, la SCI sera constituée sans option et soumise à l’IR de plein droit[14].

Puis il conviendra de démembrer la propriété des parts de la SCI au niveau du gérant. Ce dernier, cédera de manière temporaire l’usufruit à la SE et conservera la nue propriété.

Ainsi, la société d’exploitation aura droit aux fruits des parts sociales, c’est-à-dire aux bénéfices de la SCI[15]. Dès lors, elle sera considérée comme redevable de l’impôt sur ces produits. A ce titre, les règles de détermination du résultat fiscal de la SCI[16] conduiront à tenir compte des dispositions de l’impôt sur les sociétés applicables à la société d’exploitation. Egalement, l’usufruit cédé constituera un droit activité (immobilisation incorporelle[17]), pour une valeur correspondant à son prix d’acquisition, chez la société d’exploitation[18]. Or s’agissant d’une cession temporaire ledit droit pourra être amorti par la société d’exploitation[19]. Ainsi les dotations aux amortissements enregistrées en charge contribueront à la réduction du résultat fiscal de cette dernière.

A l’expiration du délai de cession, la propriété se reconstituera sur la tête du gérant personne physique. Dès lors, la SCI sera à nouveau imposable selon les modalités de l’IR. Ces dernières seront notamment applicables lors de la cession des titres de la SCI. De ce fait le produit de la cession sera imposé selon les règles des plus values de cession immobilières des particuliers. Or le terme ad quo des abattements pour durée de détention correspond à la date d’entrée de la nue propriété des titres dans le patrimoine du gérant.

Par conséquent, ce mécanisme permet de satisfaire les deux objectifs précédemment énoncés. En ce sens que durant la phase de remboursement de l’emprunt, du fait de la cession de l’usufruit à la société d’exploitation, les règles IS sont applicables à la SCI. Puis la cession, en raison de la reconstitution de la pleine propriété sur la tête du gérant personne physique, sera soumise aux régimes des plus values immobilières des particuliers avec conservation des abattements pour durée de détention.

Toutefois, il convient de prévoir des modalités de mise en œuvre de nature à limiter le risque de contestation, par l’administration fiscale, sur le fondement de l’abus de droit. A ce titre, la cession de l’usufruit devra se faire à un prix proche de l’euro symbolique afin d’éviter une minoration trop importante de son résultat fiscal via les dotations aux amortissements. Aussi, la durée de la cession temporaire devra être supérieure à la durée de remboursement de l’emprunt par la SCI. Ces deux précautions ont vocation à couper court à toute allégation qui consisterait à dénoncer l’objectif exclusivement fiscal de l’opération.

UGO VIANEZ

[1] Articles 238 bis K I et 14 du CGI

[2] Article 31 1° d) du CGI

[3] Article 12 du CGI

[4] Articles 39-1-2° et 39 A et suivants du CGI

[5] Article 39 du CGI

[6] Article 219 I-a du CGI

[7] Article 219 I-b du CGI

[8] Article 150-0 D du CGI

[9] Articles 150 VC du CGI et L136-7 VI du CSS

[10] Article 200 B du CGI

[11] Article 150 U du CGI

[12] Article 206 alinéa 3 du CGI

[13] Article 239 du CGI

[14] Article 8 du CGI

[15] Cass. Com 27-5-2015 n°14-16.246 : RJDA 8-9 /15 n°737

[16] Article 238 bis K II du CGI

[17] Article 211-5 du PCG

[18] Article 213-1 du PCG

[19] Article 214-1 du PCG