En 2010 la France connaîtra un déficit record. Pointée du doigt par Bruxelles, elle se doit de prendre des mesures correctives. Le projet de loi de finances pour 2010 est très attendu. Certaines réformes, dont celle de la taxe professionnelle, qui coutent cher à l’Etat aujourd’hui, devraient permettre à la France de renouer avec la croissance demain et ainsi d’assainir la situation des finances publiques.

Le contexte

A l’automne 2008, toutes les grandes puissances mondiales ont affronté l’une des plus graves crises économiques de leur histoire. Pour lutter contre les effets néfastes de cette crise, les gouvernements, appuyés par leurs banques centrales, ont répondu de manière coordonnée et vigoureuse, marquant ainsi l’histoire des finances publiques. En effet, la réponse de la France à la crise s’est matérialisée par trois axes d’actions majeurs : la mise en œuvre de mesures immédiates de soutien au financement de l’économie, l’acceptation d’une baisse des recettes au profit du fonctionnement des stabilisateurs économiques et la création d’un plan de relance rapide et destiné à relancer l’activité économique (28 milliards).

Les conséquences sur le déficit public

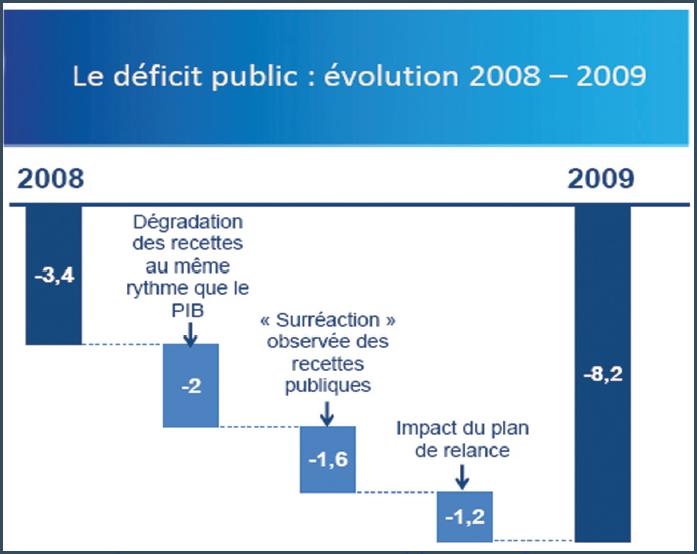

En 2009, les résultats de cette politique économique étaient très attendus. Les dépenses « hors relance » de l’Etat ont simplement suivi l’inflation et ont donc été maîtrisées, tout comme les dépenses liées à l’assurance maladie. En revanche, les recettes ont « surréagi » à la baisse du PIB : les recettes fiscales ont diminué de 20 % et celles de la sécurité sociale sont en retrait de 12 milliards d’euros par rapport à l’année précédente. Si l’on ajoute à cela le plan de relance qui a coûté plus d’un point de PIB, les conséquences de cette politique économique vont faire passer le déficit public de la France de -3.4 % du PIB en 2008 à -8.2 % en 2009. La contraction des recettes de l’Etat explique donc la quasi-totalité du déficit public de 2009 qui s’établira à 141 milliards d’euros (figure 1). Celui de la Sécurité Sociale sera lui de 24 milliards d’euros. Du jamais vu.

Figure 1

La politique budgétaire de demain

Mais 8,2 % de déficit, c’est bien loin du critère de 3 % (critère de Maastricht) que doivent respecter l’ensemble des pays membre de l’Union Européenne. En plein débat sur un grand emprunt qui plomberait davantage les finances publiques en augmentant la dette, Bruxelles met donc la pression sur Paris pour qu’elle ramène son déficit à 3 % d’ici 2013. La France demande elle un délai d’une année supplémentaire. En effet, sa stratégie est de favoriser le retour des recettes par la croissance et non par une hausse des impôts, tout en stabilisant les dépenses. En se fondant sur une hypothèse de croissance de 2,5 %, supérieure à l’inflation (1,75 %), à partir de 2011, et sur une hausse des dépenses publiques en volume de 1 % par année, le gouvernement entend stabiliser le déficit de 2010 à 8,5 % avant de le réduire d’environ 1 % par année pour atteindre les 3 % à l’horizon 2014. Pour que cette stratégie réussisse, l’ensemble des acteurs de la dépense publique (Etat, collectivités territoriales, administrations de Sécurité Sociale) doivent « prendre leurs responsabilités ». Les réformes de 2010 sur les retraites, ou les collectivités territoriales par exemple, seront donc cruciales.

Projet de Loi de Finances (PLF) 2010, un tournant

Chaque année, le gouvernement présente à l’automne le projet de budget de la France pour l’année suivante qui rassemble, dans un document unique, le PLF, l’ensemble des recettes et des dépenses de l’État. Cette année, la mesure phare de la fiscalité des entreprises concerne la réforme de la Taxe Professionnelle (TP). Le problème de son financement a suscité un vif débat parlementaire dans la mesure où cette taxe est l’une des principales ressources des collectivités territoriales.

Qu’est ce que la TP ?

La taxe professionnelle constitue la principale imposition locale à la charge des entreprises et une ressource essentielle pour les collectivités locale (près de 43% du produit des taxes locales) ; elle est établie annuellement dans chaque commune où l’entreprise dispose de locaux ou de terrains.

Cette taxe est actuellement assise sur deux éléments distincts : la valeur locative des immeubles et des terrains (biens passibles de la taxe foncière) ainsi que celle des équipements et biens mobiliers ou sur un pourcentage des recettes encaissées pour certains titulaires de Bénéfices Non Commerciaux (les professions libérales par exemple).

Cette taxe a fait l’objet de critiques récurrentes dans la mesure où elle impose les facteurs de production utilisés par l’entreprise dans le cadre de son activité. Par ailleurs, outre le fait de peser lourdement sur les entreprises et de freiner l’investissement, elle nuit à la compétitivité de la France dans la mesure où elle représente une charge que ne supporte pas la quasi-totalité de nos concurrents. La TP a ainsi été modifiée par les gouvernements successifs, sans n’être jamais réformée en profondeur.

Les nouveautés fiscales prévues par le PLF

Si le PLF prévoit la suppression de la TP, il a fallu trouver une solution pour compenser la perte de recettes de près de 23 milliards d’euros subie par les collectivités suite à cette réforme. Par conséquent, le PLF prévoit d’une part, des mesures fiscales en faveur des entreprises et, d’autre part, les nouvelles modalités de financement des collectivités territoriales.

Tout d’abord, si la taxe professionnelle sur les investissements productifs disparait, la taxation sur les autres composantes (base foncière des biens immobiliers et valeur ajoutée) demeure mais sous une autre appellation : la Cotisation Economique Territoriale (CET).

Toutefois, pour que les grandes entreprises de réseaux (télécom, ferroviaire ou énergétique), qui possèdent de lourds équipements, ne connaissent pas un gain trop important suite à cette réforme, une Imposition Forfaitaire pour les Entreprises de Réseaux (IFER) est créée ; cette dernière devrait rapporter près de 1,5 milliards d’euros par an.

Par conséquent, les dispositions relatives à la fiscalité des entreprises prévues par la réforme de la TP, entrant en vigueur au 1er janvier 2010, devraient permettre aux entreprises de réaliser un gain de trésorerie sur 2010 de près de 11,7 milliards d’euros et, en régime de croisière, une économie d’impôts de 5,8 milliards d’euros.

La réforme du financement des collectivités

Concernant les modalités de financement des collectivités territoriales prévues par la réforme, deux périodes sont ici à distinguer. En 2010, l’Etat va jouer le rôle d’une chambre de compensation en versant aux collectivités territoriales une somme équivalente à ce qu’elles auraient perçu si la réforme n’avait pas eu lieu. En revanche, à partir du 1er janvier 2011, la réforme du financement des collectivités territoriales sera effective. Cette dernière consistera à répartir différemment les ressources fiscales entre l’Etat d’une part, et les régions, les départements et les communes, d’autre part. Pour assurer la neutralité de la réforme de la TP sur le budget des collectivités, différentes mesures ont été mises en place comme le montre la figure 2.

Figure 2

Ces différentes mesures, outre l’allègement de la fiscalité des entreprises, permettent de rétablir le lien entre les entreprises et leurs territoires. En effet, au cours de ces dernières années ce lien avait été profondément affaibli dans la mesure où, suite aux différents dégrèvements accordés, l’Etat était devenu le premier redevable de la TP, remboursant aux collectivités les différents dégrèvements accordés afin que ceux-ci ne pèsent pas sur les budgets de ces dernières.

Quelles limites au PLF pour 2010 ?

Tout d’abord, même si la réforme très attendue de la TP est réussie, elle ne sera pas sans conséquences sur le budget de l’Etat. En effet, afin d’assurer la neutralité de la réforme sur le budget des collectivités locales, l’Etat devra débourser près de 10 milliards d’euros.

Par ailleurs, les chiffres cités ici sont ceux communiqués par le Gouvernement. Il faut donc les analyser avec précaution en gardant à l’esprit qu’il s’agit du scénario le plus positif. Ainsi, dans les années à venir le bras de fer risque de perdurer avec Bruxelles qui souhaite que la France satisfasse les critères de Maastricht à l’horizon 2013.

Enfin, à l’heure actuelle la loi de finances pour 2010 n’a pas encore été votée et le PLF risque de connaître des ajustements.

Virginie Leprizé

Paul Féral-Schuhl