Fin juillet 2013, l’Organisation de Coopération et de Développement Economiques (OCDE) présentait aux ministres des Finances du G20 réunis à Moscou, son plan d’action concernant l’érosion de la base d’imposition et le transfert de bénéfices (BEPS)[1]. Dans un contexte de remise en cause de la politique d’optimisation des entreprises, notamment dans le domaine du numérique[2], il semblait en effet nécessaire de réagir.

L’objectif de ce plan d’action est d’ « apporter des réponses coordonnées et globales au problème de l’érosion de la base d’imposition et du transfert des bénéfices ». Ce plan se divise en quinze actions. Seulement quatre d’entre elles concernent les prix de transfert. A travers ce plan, l’OCDE rappelle son attachement au principe de pleine concurrence[3] et insiste sur la documentation que doivent rassembler les contribuables pour justifier leurs prix de transfert. Il est nécessaire que les entreprises conservent des traces écrites témoignant de leurs efforts pour se conformer au principe de pleine concurrence. Ces travaux permettent également d’accroître la transparence pour les administrations fiscales tout en tenant compte des coûts de mise en œuvre de ces documentations pour les entreprises.

Bonne élève, la France adopte le 6 décembre 2013 la loi relative à la lutte contre la fraude fiscale et la grande délinquance économique et financière[4]. L’article 45 de cette loi instaure une obligation déclarative nouvelle en matière de prix de transfert pour les entreprises déjà visées par l’article L.13 AA du Livre des Procédures Fiscales (LPF). Cet article complète la section VII du chapitre II du titre Ier du Code Général des Impôts (CGI) en introduisant un nouvel article 223 B quinquies.

L’article 223 B quinquies précise que « Les personnes morales établies en France et mentionnées à l’article L.13 AA du livre des procédures fiscales sont tenues de fournir, dans le délai de six mois qui suit l’échéance prévue au 1 de l’article 223 du présent code[5], les documents suivants : (…). »

L’objectif de cette obligation de documentation allégée est de permettre à l’Administration d’identifier plus aisément les risques prix de transfert en amont du contrôle.

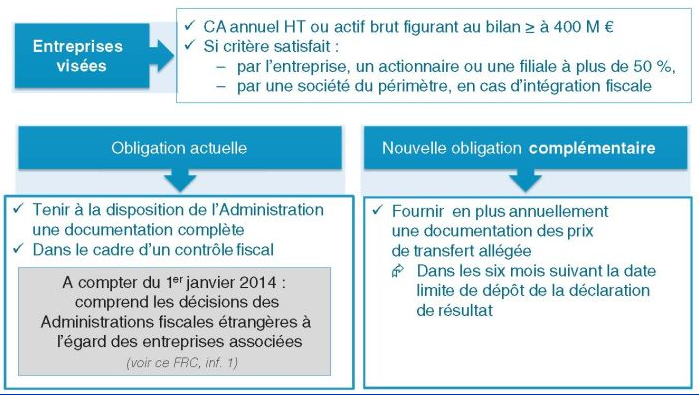

Désormais il existe donc deux obligations documentaires distinctes :

1- L’obligation de procurer à l’Administration une documentation sur les prix de transfert en cas de vérification de comptabilité et ce, dès la première demande du vérificateur : « la documentation complète ».

2- L’obligation de transmettre annuellement à l’Administration, une partie de la documentation sur les prix de transfert : la « documentation allégée »

.

Quels sont les contribuables concernés ?

Sont concernées les entreprises visées à l’article L.13 AA du LPF. Ce sont les grandes entreprises établies en France qui pratiquent une politique de prix de transfert avec des entreprises associées établies hors de France. Les PME[6] ne sont donc pas épargnées dès lors qu’elles appartiennent à un groupe, français ou étranger, visé par la mesure.

La documentation complète est obligatoire pour les exercices ouverts à compter du 1er janvier 2010.

La documentation allégée est entrée en vigueur le 8 décembre 2013, et concerne les exercices dont l’obligation de dépôt de la déclaration de résultats arrive à échéance à compter de l’entrée en vigueur de la loi du 6 décembre 2013.

Sont donc concernées :

- Les entreprises dont le chiffre d’affaires annuel hors taxes ou l’actif brut figurant au bilan est supérieur ou égal à 400 millions d’euros ; ou,

- Les entreprises qui détiennent à la clôture de l’exercice, directement ou indirectement, plus de la moitié du capital ou des droits de vote d’une entité juridique (personne morale, organisme, fiducie ou institution comparable établie ou constituée en France ou hors de France) qui satisfait à l’une des conditions mentionnées au premier point ; ou,

- Les entreprises dont plus de la moitié du capital ou des droits de vote est détenue, à la clôture de l’exercice, directement ou indirectement, par une entité juridique satisfaisant à l’une des conditions mentionnées au premier point ; ou

- Les entreprises appartenant à un groupe relevant du régime de l’intégration fiscale de l’article 223 A du CGI, lorsque ce groupe comprend au moins une personne morale satisfaisant l’une des conditions mentionnées aux précédents points.

Quand ces documentations doivent-elles être transmises à l’Administration ?

La documentation complète doit être transmise par les entreprises établies en France sur demande de l’Administration effectuant une vérification de comptabilité. Théoriquement cette demande peut intervenir au 1er jour de la vérification.

La documentation allégée doit être transmise spontanément et annuellement à l’Administration dans un délai de six mois suivant la date limite de dépôt de la déclaration de résultat de l’exercice[7]. Ainsi, les entreprises qui clôturent l’exercice 2013 le 31 décembre, et qui doivent déposer leur déclaration de résultats n° 2065 le 5 mai 2014[8], devront fournir leur documentation annuelle prix de transfert au plus tard le 5 novembre 2014, sauf à utiliser la voie dématérialisée (procédure T.D.F.C.)[9].

Quelles sont les informations qui peuvent-être requises ?

Deux catégories d’informations sont requises, gage d’un haut degré de transparence[10] :

- Des informations générales sur le groupe décrivant notamment les activés et transactions entre les sociétés du groupe, ainsi que la politique de prix de transfert (« Master file »),

- Des informations spécifiques à la société considérée expliquant son activité et justifiant sur cette base de la ou des méthodes de prix de transfert appliquées (« Local file »).

Quelles sont les principales différences entre ces deux documentations ?

|

Informations générales sur les groupes d’entreprises associées |

Documentation complète |

Documentation allégée |

| Description générale de l’activité déployée, incluant les changements intervenus au cours de l’exercice |

Oui |

Oui |

| Description générale des structures juridiques et opérationnelles du groupe d’entreprises associées, avec une identification des entreprises associées du groupe engagées dans des transactions contrôlées |

Oui |

Non |

| Description générale des fonctions exercées et des risques assumés par les entreprises associées dès lors qu’ils affectent l’entreprise |

Oui |

Non |

| Liste des principaux actifs incorporels détenus (brevets, marques, noms commerciaux et savoir-faire) en relation avec l’entreprise |

Oui |

Oui |

| Description générale de la politique de prix de transfert du groupe et des changements intervenus au cours de l’exercice |

Oui |

Oui

|

|

Informations spécifiques sur l’entreprise étudiée |

Documentation complète |

Documentation allégée |

| Description de l’activité déployée, incluant les changements intervenus au cours de l’exercice |

Oui |

Oui |

| Description des opérations réalisées avec d’autres entreprises associées, incluant la nature et le montant des flux, y compris les redevances |

Oui |

Oui, sous forme d’état récapitulatif, mais seulement lorsque le montant agrégé par nature des transactions excède 100.000 € |

| Liste des accords de répartition de coûts, copie des accords préalables en matière de prix de transfert et des rescrits relatifs à la détermination des prix de transfert, affectant les résultats de l’entreprise |

Oui |

Non |

| Présentation de la ou des méthodes de détermination des prix de transfert utilisées dans le respect du principe de pleine concurrence | Oui, avec une analyse des fonctions exercées, des actifs utilisés, des risques encourus, avec une explication de la ou des méthodes sélectionnées | Oui, mais limitée à l’indication de la principale méthode utilisée et des changements intervenus au cours de l’exercice |

| Analyse des éléments de comparaison considérés pertinents par l’entreprise, lorsque la méthode choisie le requiert |

Oui |

Non |

Quelles sont les sanctions encourues en cas de défaut de transmission de la documentation[11] ?

Selon l’article 1735 ter du CGI, l’entreprise vérifiée qui ne produit pas la documentation complète ou qui produit une documentation partielle dans le délai de trente jours suivant la réception d’une mise en demeure adressée par le service vérificateur, ou dans le délai régulièrement prorogé, est passible d’une amende de 10.000€ ou d’un montant pouvant atteindre, compte tenu de la gravité du manquement, 5% des bénéfices transférés au sens de l’article 57 du CGI, si ce montant est supérieur à 10.000€.

A défaut de sanction spécifique prévue, les infractions relatives à la transmission de la documentation allégée sont passibles des amendes visées à l’article 1729 B du CGI :

- l’amende générale de 150€ en cas de défaut de déclaration dans les délais,

- l’amende de 15€ pour omission ou inexactitude, sans que le total des amendes applicables aux documents à produire puisse être inférieur à 60€, ni supérieur à 10.000€.

Qu’est- ce que cela change pour les entreprises françaises ?

Il est aisé d’imaginer que les professionnels des prix de transfert subissent une charge de travail supplémentaire du fait de l’instauration de cette nouvelle obligation documentaire. Mais il s’agit là d’une idée fausse !

En effet, même si cette nouvelle obligation documentaire vient « s’ajouter » à l’obligation actuelle, le travail des entreprises françaises n’en est pas pour autant alourdi : ces dernières sont tenues depuis déjà quatre ans d’être en mesure de remettre, dès la première demande du vérificateur, une documentation de leurs prix de transfert incluant des informations spécifiques et nombreuses. Soit potentiellement, dès le premier jour du contrôle. Or cette documentation doit être contemporaine.

Une documentation de prix de transfert ne se construisant pas en quelques jours, le travail doit être effectué en amont, en associant le contrôle interne de l’entreprise au processus d’élaboration de la documentation prix de transfert de l’entreprise.

Ainsi, une documentation de prix de transfert « allégée » est déjà souvent disponible avant toute vérification comptable.

.

Schéma récapitulatif [12]

Camille JACQUET

Elève-Avocat du Master 2 Opérations et Fiscalité Internationales des Sociétés, sous la direction de Monsieur le Professeur Michel MENJUCQ.

[1] OCDE (2013), Plan d’action concernant l’érosion de la base d’imposition et le transfert de bénéfices, Editions OCDE.

[2] Cas des entreprises Google, Amazon, Facebook, Apple.

[3] Principe de « dealing at arm’s length » qui constitue la référence par rapport à laquelle on dira qu’il y a « prix de transfert ».

[4] Loi n°2013-117 du 6 décembre 2013.

[5] Délai prévu chaque année par décret.

[6] Petites et Moyennes Entreprises.

[7] Délai de 6 mois suivant la date limite de dépôt de la liasse fiscale.

[8] Impots.gouv.fr.

[9] Ce qui permet l’octroi d’un délai supplémentaire de 15 jours.

[10] Nouvelles obligations en matière de prix de transfert, Pocket Guide 2012, PwC & Landwell et Associés.

[11] BOI-BIC-BASE-80-10-20-20140218.

[12] Mémento Comptable, Edition Francis Lefebvre 2014.